KB證 "하반기부터 실적 우상향 할 것"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이광수 기자] KB증권은 삼성전기(009150)에 대해 1분기 실적 저점을 확인한 이후 2분기부터 턴어라운드하는 방향성을 보일 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 14만5000원에서 14만8000원으로 약 2% 상향했다.

김동원 KB증권 연구원은 22일 “이달 중국 업체들의 적층세라믹콘덴서(MLCC)재고 상황을 고려할때 1분기 이후 중국 MLCC 재고는 적정 수준에 진입할 것으로 예상된다”며 “따라서 삼성전기는 1분기 실적 저점을 확인한 이후 2분기부터 턴어라운드를 시작, 하반기 우상향 실적 방향성을 나타낼 것”이라고 말했다.

특히 중국 스마트폰과 PC업체들의 MLCC 재고는 작년 12월은 12주에서 현재 4주 미만으로 비교적 큰 폭의 감소세를 보이고 있는 것으로 추정됐다. 김 연구원은 “중국 스마트폰 업체들이 오는 5~6월 신제품 출시를 앞두고 선제적 MLCC재고 축소에 나선 것으로 판단된다”며 “중국PC업체들도 2분기 인텔 신규 CPU출시에대비하기 위한 것으로 풀이된다”고 밝혔다.

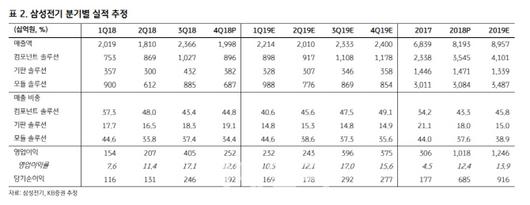

올해 삼성전기의 영업이익은 작년보다 22% 증가한 1조2000억원으로 전망됐다. 그는 “상반기와 하반기 영업이익 비중은 각각 38%, 62%로 상저하고 실적 패턴이 예상된다”며 “1분기 추정 영업이익은 2321억원으로 실적 저점으로 판단된다”고 설명했다.

김 연구원은 “삼성전기에서 비 IT용 MLCC 매출비중은 작년 14%수준에서 올해 31%로 두배 증가하고, 오는 2020년에는 46%로 추정돼 일본 MLCC업체들의 매출구조에 근접할 것으로 예상된다”며 “이 밖에도 전장용 MLCC도 2020년 4분기가 되면 전체 비중에서 35%를 차지할 것으로 추정돼 향후 밸류에이션 멀티플 상승 요인으로 작용할 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.