|

【서울=뉴시스】 류병화 기자 = 하이투자증권은 17일 대림산업(000210)에 대해 지배구조 개선 속 플랜트 신규 수주 증가로 주가가 상승 동력을 갖게 될 것이라고 분석했다. 투자의견은 매수, 목표주가는 13만원을 제시했다.

이상헌 하이투자증권 연구원은 "대림그룹이 일감 몰아주기, 갑질 의혹 등으로 올해 1월 경영쇄신책을 발표해 실질적인 사업 지주회사인 대림산업이 수혜 받을 것"이라고 전망했다.

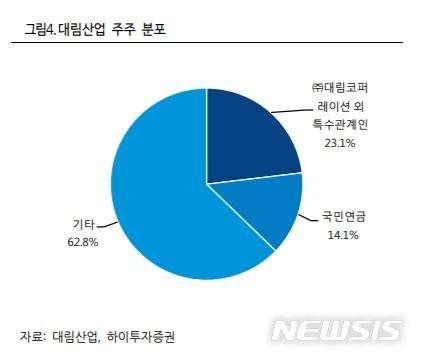

이어 "국민연금이 지난 7월 스튜어드십 코드를 도입해 중점적으로 기업지배구조 개선과 배당확대를 요구할 것"이라며 "지난해 배당성향을 4.4%에서 7.9%으로 상향하며 주당 배당금을 300원에서 1000원으로 올렸으나, 여전히 배당성향이 낮으며 순이익 증가로 주당 배당금 상승여력은 충분하다"고 분석했다.

또 이 연구원은 "대림산업은 플랜트 관련 25개 프로젝트 입찰 참여, 국내 정유화학사 발주 확대, 미국·러시아 등 비중동국가 수주가 기대된다"며 "이에 내년도 플랜트 신규수주는 2조5000억원 이상이 될 것"이라고 전망했다.

아울러 "플랜트 신규 수주는 지난해 2781억원으로 집계됐고 올해 3분기 누적으로 4283억원을 기록하며 부진했다"며 "그러나 올 4분기 사우디 마덴 암모니아 플랜트 수주 1조원 등으로 플랜트 신규수주가 1조8000억원 이상이 될 것"이라고 예상했다.

hwahwa@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.