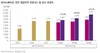

12일 업계에 따르면 10월 들어 새로 기업분석 레포트를 낸 9개 증권사 가운데 적정 주가를 조정한 곳만 6개에 이른다. 메리츠종금증권, 유진투자증권 등이 기존에 제시한 목표주가보다 1만~3만5000원 올렸다.

10일엔 삼성증권이 27만원에서 30만원으로 상향조정했다. 지난 5일 흥국증권은 기존 적정 주가인 31만원을 유지한다고 발표했다. 지난 7월에는 한국투자증권이 적정 주가를 32만원으로 전망한 바 있다.

SK이노베이션 관계자는 “딥체인지2.0 기반한 꾸준한 사업구조 고도화 전략과 최근 업황 개선이라는 호재가 맞물린 결과”라고 풀이했다.

실제 SK이노베이션은 석유사업 실적개선세가 돋보이고 있다.

이는 3분기를 시작으로 정제마진 반등세에 힘입었다. 업계는 10월 중 미국 정유사 정기보수 돌입에 따른 공급 차질과 특히 글로벌 원유 경질화 추세에 따른 등경유 제품 감소로 겨울철 강력한 성수기 효과가 있을 것으로 내다봤다.

여기다 사업구조 고도화를 꾀하며 진행했던 대규모 투자에 힘입은 비정유 부문 호황도 긍정적 평가를 끌어낸 것으로 풀이된다.

SK이노베이션은 석유화학부문에 투자를 이어온 결과, 현재 국내 1위, 세계 6위 수준의 PX 생산 능력을 보유했다. 톤 당 200~250불 가량이 손익분기점으로 알려진 PX 스프레드는 10월 누적 607 달러까지 치솟았다.

SK이노베이션이 향후 3년간 성장 동력원을 확보했다는 분석도 나왔다. SK이노베이션은 2020년까지 황함유량 3.5%에서 0.5% 낮추는 국제해사기구(IMO) 규제에 대비해 1조원 규모의 탈황설비(VRDS)를 증설하고 있다. 또 전기차 배터리를 미래 먹거리로 삼고 유럽, 중국, 미국 등에 공장설립 계획을 추진중이다.

조현렬 삼성증권 연구원은 "IMO 규제에 따른 정제마진 수혜와 전기차 배터리의 가치를 감안한다면 2020년 SK이노베이션의 영업이익은 현재 시장 전망치인 3조4700억 원보다 24.2% 많은 4조3100억 원가량이 될 것"이라고 전망했다.

|

출처 : 삼성증권. |

곽호룡 기자 horr@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.