|

MLCC(적층세라믹콘덴서) 호황에 힘입어 삼성전기와 삼화콘덴서 주가가 치솟고 있다. 지난해에 이어 올해도 호실적을 이어갈 것이라는 전망도 이어지고 있다.

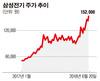

20일 삼성전기는 전일 대비 1만 원(7.04%) 오른 15만2000원에 거래를 마치며 종가 기준 52주 신고가를 기록했다. 2010년 7월 19일 기록한 사상 최고가인 15만9500원에 근접한 수치다. 삼화콘덴서 역시 8100원(9.43%) 오른 9만4000원에 장을 마감하며 역대 최고가를 경신했다.

MLCC의 ASP(평균판매단가)는 공급 부족 현상이 이어지면서 상승 흐름을 이어가고 있다. 글로벌 MLCC 생산업체들의 전장용 MLCC 투자 확대로 전체 MLCC 공급이 감소하고 있기 때문이다. 전장용 MLCC는 IT용보다 수익성이 좋지만 양산이 본격화되기까지는 시간이 더 필요하다는 분석이다.

삼성전기의 MLCC 매출액은 대부분 하이엔드(high-end) IT제품용에서 발생하고 있다. 여기에 MLCC 수요가 5G 이동통신 인프라 구축 및 스마트폰 등 IT기기 고사양화에 따라 확대될 것이라는 전망도 꾸준히 제기되고 있다. 삼성전기도 하반기부터 전장용 MLCC 라인을 본격적으로 가동하며 2020년 30%까지 비중을 늘릴 전망이다.

고의영 하이투자증권 연구원은 “지난해 MLCC ASP는 전년 대비 20.1% 상승했다”며 “올해는 지난해보다 28%가량 오를 전망”이라고 분석했다.지난해 MLCC를 주요 제품으로 생산하는 삼성전기 컴포넌트솔루션 사업부문의 매출액은 2조3571억 원으로 전년 대비 23.2% 늘었다. 올해 해당 사업부문의 매출액은 3조2000억 원을 웃돌아 지난해보다 약 39% 증가할 것으로 전망된다.

삼화콘덴서도 MLCC 호황에 따른 수혜가 예상된다. 올해 1분기 MLCC 매출액은 296억 원으로 전년 동기 대비 48.9% 늘었다. 김정현 한화투자증권 연구원은 “올해 말까지 증설이 완료되면 수량 기준 MLCC 생산능력은 지난해보다 50% 증가할 전망”이라며 “전장용 MLCC 비중도 20% 후반대까지 확대되면서 이익률이 개선될 것”이라고 내다봤다.

[이투데이/이민호 기자(minori3032@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.