투자의견 ‘매수’, 목표가 7만원 ‘유지’

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이재광 NH투자증권 연구원은 2일 보고서에서 “한국항공우주는 올해 완제기 수출 수주 전년비 2.6배 증가한 3조원 목표 제시했으며 전년비 실적 개선이 지속될 것”이라며 이같이 밝혔다.

한국항공우주는 1분기 매출액은 전년동기대비 30% 증가한 7399억원, 영업익은 147% 증가한 480억원을 기록했다. 이 연구원은 “KF-21 등 체계개발 순조롭게 진행되고 있고 글로벌 민항기 수요 회복 영향 등으로 실적 개선이 이뤄졌다”며 “영업이익 급증은 전년동기 일회성 비용 발생에 따른 기저효과와 수익성이 높은 완제기 수출 영향 그리고 TA-50 및 수리온 국내 출고 증가 등의 영향으로 판단된다”고 말했다.

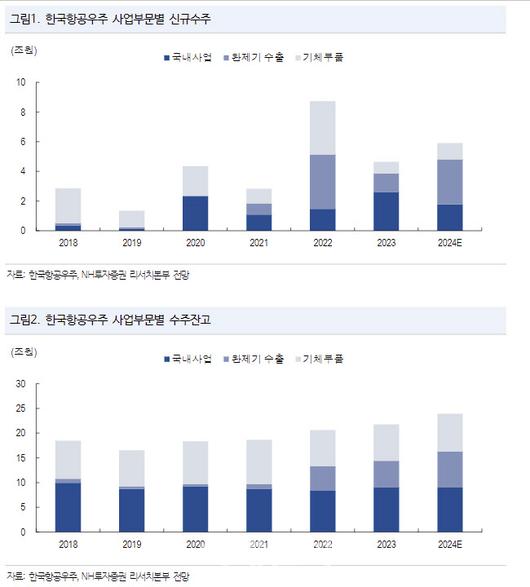

1분기 말 기준 한국항공우주의 수주잔고는 21조3000억원으로 사상최대 수준이 지속되고 있다. 이는 러시아-우크라이나 전쟁과 이스라엘-하마스 전쟁으로 촉발된 글로벌 안보위협 상승으로 완제기 수출 수주잔고가 급증했기 때문이다. 완제기 수출 수주잔고는 2019년 말 5000억원에서 올 1분기 말 5조3000억원으로 증가했다.

올해 완제기 수출 수주 가이던스를 전년비 2.6배 증가하는 3조원으로 제시했다. 수리온 중동 1조7000억원, FA-50 중앙아시아 1조1000억이 포함됐다. 이 연구원은 “가이던스에 포함되지는 않았지만 높아진 글로벌 안보위협 감안하면 미국, 아프리카, 남미, 유럽 등 추가 수주도 가능성 높다고 판단된다”며 “미 해군 훈련기 교체사업은 10월 이후 RFP 단계 진행이 예상된다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.