국토부 내 자배원 '車보험 치료비 개선' 용역 결과

보험업계, 합의금 명목 '향후치료비' 年 1.4조 지급

'치료비 기준'에 메스···"파급력 커, 관계부처와 논의"

자동차보험 치료비 누수 문제를 개선하기 위해 시행된 국토교통부 산하 기간인 자동차손해배상진흥원 연구용역 보고서에 이 같은 내용이 포함된 것으로 확인됐다. 보험사가 피해자와 합의하기 위해 미래 발생할(향후) 치료비를 미리 산정해 일종의 ‘합의금’ 명목으로 지급하는 향후치료비가 보험금 부풀리기 수단으로 쓰이는 것을 아예 차단하면 파격적인 보험료 절감 효과가 있다는 뜻이다. 하지만 자칫 치료비 풍선효과, 합의 지체 등 부작용이 더 클 수 있다는 우려의 목소리도 나온다.

|

[이데일리 김정훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

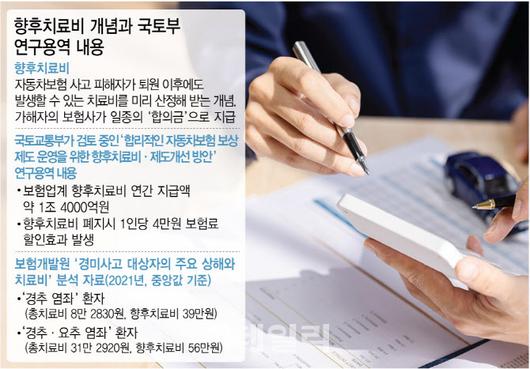

13일 이데일리 취재 결과 국토부는 최근 산하기관인 자동차손해배상진흥원이 보험연구원에 맡겼던 ‘합리적 자동차보험 보상제도 운영을 위한 치료비 개선방안’ 용역 보고서 결과를 받아 검토 중이다. 해당 용역 보고서는 향후치료비로 지급되는 연간 보험금을 약 1조 4000억원 규모로 추산했다. 이 향후치료비 지급액이 자동차보험금에서 사라지면, 인당 보험료가 4만원씩 대폭 줄어들 것으로 봤다. 올해 주요 손해보험사들이 자동차보험료를 2.5%가량 인하하면서 인당 보험료 약 2만원의 할인 효과가 발생한 것과 비교하면, 향후치료비 관련 보험료 인하 효과가 2배인 셈이다.

향후치료비는 자동차사고 시 가해자의 보험회사가 피해자와 빨리 합의하기 위해 합의금을 지급하면서 관행처럼 굳어졌다. 보험업계 공통된 기준이 없다. 그렇다 보니 보험사별로 ‘통원치료비 한 달 치’, ‘흉터 보상비’ 등의 명목으로 달리 지급하고 있다. 보험사 입장에선 보험금이 한정 없이 커지는 것을 막기 위해 향후치료비를 주고 있지만, 문제는 일부 피해자들이 이런 점을 이용해 합의금 목적으로 과잉진료를 선택한다는 것이다. 과잉진료에 따른 과다 청구는 ‘보험금 누수→손해율 상승→보험료 인상’을 가져온다.

업계는 특히 경상환자의 향후치료비 누수 문제가 크다고 진단했다. 보험개발원이 2021년 분석한 자료에 따르면 자동차보험 경상환자 집단을 살펴본 결과 ‘경추 염좌’ 환자의 총치료비와 향후치료비 중앙값은 각각 8만 2830원, 39만원으로 집계됐다. 치료비보다 향후치료비로 나간 보험금이 약 30만원 이상 많았다. 경상환자라도 진료비가 커지고 중증도가 높으면 향후치료비 역시 증가했다. ‘경추 염좌’에 ‘요추염좌’를 추가한 총치료비는 31만 2920원, 향후치료비는 56만원으로 뛰었다.

그럼에도 ‘향후치료비 완전 폐지’는 현실적으로 어렵다는 의견이 지배적이다. 향후치료비가 없다면 분쟁의 규모나 기간이 길어질 수 있어서다. 또 향후치료비가 다른 치료비로 대체되는 풍선효과가 발생할 수도 있다. 보험업계 관계자는 “법원도 향후치료비를 ‘위자료’에 포함해 최종 보험금을 조정하고 산출한다”며 “대안없이 향후치료비가 없어지면 미지급 보험금이 쌓이고 분쟁 가능성이 더 커질 수도 있다”고 했다. 용역 보고서에도 이런 내용을 고려해, 향후치료비 폐지뿐 아니라 상해 수준에 따른 배상기준 등 다양한 방안이 담았다.

국토부는 관계 부처와 이해관계자가 많은 만큼 신중하게 보고서 내용을 검토하고 있다고 했다. 실제로 향후치료비를 두고 직·간접적인 얽힌 업계만 하더라도 금융권, 의료계, 경찰 등 넓고 방대하다. 정부는 용역보고서 검토가 일차적으로 끝나면 금융위원회·금융감독원 등과 함께 논의를 진행할 예정이다. 국토부 관계자는 “향후치료비 관련 파급효과가 워낙 크기 때문에 현재 보고서를 자세히 검토하고 있다”고 했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.