코로나·고물가에 호황 구가

올 들어 이익 줄고 성장주춤

수익 좌우 최저임금도 올라

향후 실적 전망 다소 엇갈려

본업 부진한 GS리테일보다

BGF리테일에 더 높은 점수

올 들어 이익 줄고 성장주춤

수익 좌우 최저임금도 올라

향후 실적 전망 다소 엇갈려

본업 부진한 GS리테일보다

BGF리테일에 더 높은 점수

|

GS25와 CU |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

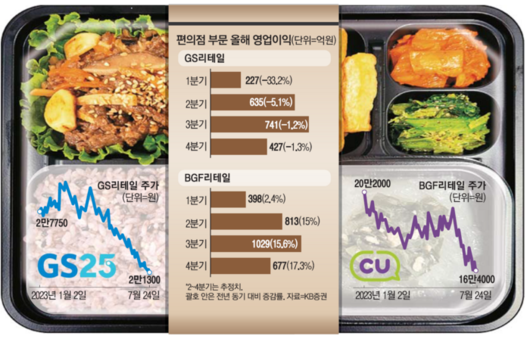

코로나19와 고물가 기간 동안 초호황을 겪었던 편의점 업계의 성장세가 주춤하고 있다. 물가 상승폭이 둔화되면서 편의점 이익이 줄어든데다 국내 편의점 업계의 양대 산맥인 GS25와 CU가 1위 자리를 놓고 치열하게 경쟁하면서 마케팅 비용은 증가해 실적이 악화됐기 때문이다. 이에 따라 올해 들어 GS리테일과 BGF리테일의 주가가 각각 24.3%, 22.1% 하락했다.

주가 하락에도 불구하고 두 종목에 대한 증권사 전망은 엇갈렸다. GS리테일은 최근 호텔, 디지털 등 여러 신사업을 진행했는데 결국 편의점 경쟁력 회복이 관건이라고 증권업계는 지적한다. 반면 CU를 운영하는 BGF리테일은 지난 2년간 영업이익이 급증한데 따른 기저 부담이 있으나 올해 모든 수익성 지표에서 편의점 1위에 오를 것으로 예상된다

24일 한국거래소에 따르면 GS리테일은 올해 들어 7개월 여 동안 24.3% 하락한 2만1300원에, BGF리테일은 올해 22.1% 하락한 16만4000원에 거래를 마쳤다. 작년 1년 동안 GS리테일 주가는 7.4% 하락한 반면, BGF리테일은 44.7% 상승했었다.

두 기업의 주가가 크게 출렁인 데에는 편의점이 코로나19 기간 고성장한데다 고물가 수혜업종이기 때문이다. 외식물가가 폭등하면서 저가 도시락 열풍으로 편의점이 직장인 및 가계 주요 식품공급원으로 자리매김했다. 반면 업계의 수익성에 큰 변수로 작용하는 최저임금 시급이 작년과 올해 각각 5.1%, 5% 씩 인상됐고 내년 최저임금 시급은 올해보다 2.5% 오른 9860원으로 결정됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

GS리테일의 사업부문은 편의점(전체 매출 69%), 슈퍼마켓(12%), 홈쇼핑(11%), 파르나스 호텔(3%), 디지털 커머스(기타 4%) 등 다양하다. 외국인이 견인하는 호텔 실적 개선과 이커머스 영업적자 축소 노력이 전체 실적 개선에 기여하고 있는 것으로 추정된다. 하지만 주력 사업인 편의점 실적이 아직 회복하지 못한 것으로 증권업계는 보고 있다.

박신애 KB증권 연구원은 “여러 신사업을 진행하면서 분산됐던 회사의 에너지를 다시 편의점 부문으로 집중시켜, 투자심리 개선을 위해 주력 사업인 편의점의 실적 회복이 우선시되어야 할 것으로 판단된다”며 “그간 다소 미진했던 상품 개발에 집중해 스테디셀러 및 히트 상품을 발굴하여 지속적인 외형 성장을 추구하고, 소비 트렌드 변화에 빠르게 대응할 수 있도록 상품기획자(MD) 능력을 강화할 것으로 예상된다”고 말했다. 박 연구원은 이번 2분기 GS리테일의 편의점 부문 매출액이 전년 동기 대비 8% 성장한 2조1160억원, 영업이익은 5% 감소한 640억원으로 전망했다.

이날 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 GS리테일이 이번 2분기 매출액으로 전년 동기 대비 5.36% 상승한 2조9680억원을 기록하고, 영업이익은 69% 상승한 803억원 기록할 것으로 전망한다.

BGF리테일의 주가도 올해 20% 하락했지만 지난 2년간 영업이익이 고성장한데 따른 기저 부담 때문일 뿐 최근 주가 하락은 다소 과도하다는 얘기가 나온다. BGF리테일의 영엉이익은 2021년 전년 대비 23% 상승했고 지난해에는 27% 상승했다.

증권가는 BGF리테일이 올해도 기존점 매출 성장률, 점포수, 수익성 측면에서 편의점 업계 1위 지위를 공고히 할 것으로 기대하고 있다. 2분기 BGF리테 매출은 전년 동기 대비 9% 상승한 2조910억원, 영업이익은 13% 상승한 800억원을 기록할 것으로 전망된다.

BGF리테일의 사업부문은 전체 매출에서 가공식품(43%), 담배(38%), 식품(13%), 비식품(6%)이 차지한다. 박은경 삼성증권 연구원은 “올해 1분기를 정점으로 식품 물가 상승률이 둔화됐음에도 불구하고 CU의 객단가 성장세는 지속되고 있는데 이는 판매단가가 높은 가정간편식(HMR) 등 식품 판매 비중이 상승하기 때문”이라며 “속칭 담배가게에서 식료품점으로 변신하는 과정에서의 구조적 성장 스토리 계속되고 있다”고 말했다. 이어 “가성비 중심의 상품 행사를 통해 객수 증가 추세를 이어 나가고, 신선식품(FF)과 가정간편식(HMR) 부문에서 계속해 차별화 상품을 개발해 상품 경쟁력 우위를 지속할 것으로 보인다”고 덧붙였다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.