작년 3396억원 영업 손실

석탄·LNG 발전 단가 하락

전기요금체계 개편 기대감에

4분기 실적발표 후 반등 가능성

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국전력이 정부의 탈원전 기조로 장기간의 침체에서 벗어나지 못하고 있다. 증권업계는 전기요금 인상 여부에 주목하고 있다. 또 원전 이용률 증가, 국제유가 약세 등 우호적인 여건이 지속돼 올해는 흑자가 예상된다며 주가 반등에 무게를 뒀다.

16일 한국거래소에 따르면 한국전력의 현 주가는 2만5600원이다. 유가증권시장에서 시가총액 순위는 17위(우선주 제외)로 지난해 말(15위)보다 두 계단 하락했다. 같은 기간 시가총액은 17조8466억원에서 16조4343억원으로 1조4000억원이나 줄었다.

정부가 탈원전 정책으로 원전 가동률을 떨어뜨리면서 발전원가가 높은 액화천연가스(LNG) 연료사용 비중이 늘어 실적이 후퇴한 때문이다.

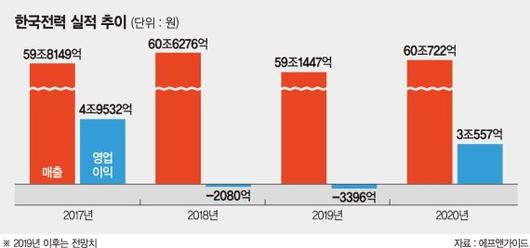

금융정보업체 에프앤가이드가 집계한 한국전력의 지난해 연결기준 매출은 전년 대비 2.45% 감소한 59조1447억원이다. 적자 폭은 더욱 확대돼 3396억원의 영업손실을 낸 것으로 추정됐다. 원전 사후처리 관련 일회성비용 2500억원이 4·4분기에 반영돼 손실 규모가 커졌다는 분석이다.

올해는 적자 늪에서 탈출할 것으로 기대된다. 에프앤가이드에 따르면 한국전력의 올해 연결기준 영업이익 전망치는 3조557억원이다. 매출은 전년 대비 1.57% 증가한 60조722억원으로 예상된다. KB증권은 올해 석탄발전 단가가 지난해보다 15.4% 인하되고, LNG 발전단가 및 민간발전업자(IPP) 전력구입 단가가 각각 4.9%, 8.1% 하락하면서 흑자전환을 견인할 것으로 진단했다.

NH투자증권은 한국전력을 유틸리티업종 최선호주로 추천했다. 이민재 NH투자증권 연구원은 "상반기 기저발전(원자력·석탄) 이용률 개선과 원자재 가격 하락효과, 전기요금체계 개편 기대감, 주가 저평가 등으로 유틸리티업종에서 최선호주로 골랐다"며 "원전 이용률은 이달 안에 끝나 80% 이상 회복될 것으로 추정된다"고 말했다.

유재선 하나금융투자 연구원은 "최근 원가부담 완화 흐름이 지속되고 있어 4·4분기 실적발표 이후 주가가 반등할 여지는 충분하다"고 강조했다.

map@fnnews.com 김정호 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.