|

서울 송파구 아파트 단지 전경 [사진 = 강영국 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

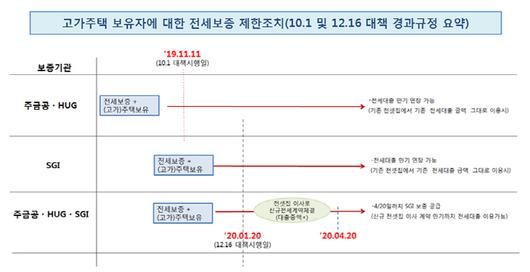

#서울 송파구에 아파트 1채(시가 9억원)를 보유한 A씨는 지난 2018년 9월 전세대출 2억원을 받아 강남 아파트(7억원)에 전세로 거주하고 있다. 올해 9월 전세 만기가 다가오는 전세집 관련, 집주인이 전세금 증액을 요구할 것으로 예상돼 A씨는 걱정에 휩싸였다. 최근 정부의 대출규제로 전세대출을 더이상 받을 수 없게 됐기 때문이다. 1주택자여도 9억원이 넘는 고가 주택 소유자라 공적보증인 주택금융공사나 HUG는 물론 사적보증기관인 SGI서울보증보험을 통해서도 금융보증을 받을 수 없게돼 증액분의 대출을 받을 수 없게 됐다.

다만 1월 20일 전 전세대출보증을 받은 고가 1주택 차주더라도 보유 1주택 시가가 15억원 이하이고 오는 4월 20일까지 전셋집 이사(전세계약 체결 포함)로 전세대출 증액없이 보증 재이용시 예외적으로 1회에 한해 SGI를 통한 보증이용 허용된다는 내용이 포함돼 현재 대출금액을 사실상 연장할 수 있는 다른 전세집을 알아보기 시작했다.

'12·16 부동산 대책' 후속인 전세대출 규제방안이 20일부터 시행되면 9억원 넘는 집을 소유하거나 거주하는 이들의 '반전세'(전세 보증금+월세)가 늘어날 것으로 보인다. 최근 전세가격 상승으로 집주인이 전세금 인상을 요구할 경우 세입자는 대출을 통한 증액이 불가능해 여유 자금이 없다면 증액분을 월세로 돌리는 반전세를 선택할 것으로 예상된다. 집주인 입장에서는 전세를 반전세로 전환 시 임대소득세 부담도 고려해야할 전망이다.

지난 16일 정부가 발표한 '전세대출 규제방안'에 따르면, 20일 이전에 시가 9억원 이상 고가 주택을 보유한 이가 보증부 전세대출을 받은 경우 전세대출 만기 때 대출을 연장할 수 있다. 집주인이 전세금을 올려달라고 해도 전세대출 증액이 막혀 여유 자금이 없는 세입자라면 전세금 증액분을 월세로 감당하는 반전세를 선택할 수밖에 없을 것으로 보인다. 전셋집을 옮기는 경우는 신규 대출에 해당돼 아예 전세대출을 받을 수 없다.

|

[자료 = 금융위, 국토부 등] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번 대책 영향은 대출이 막혀 반전세 선택이 예상되는 세입자들 뿐만 아니라, 전세를 반전세로 돌리는 집주인들도 받을 것으로 보인다. 기존에는 내지 않았던 주택임대소득세를 물어할 수도 있기 때문이다. 게다가 이렇게 늘어난 세금 증가분을 세입자에게 전가하는 경우도 적지 않을 것이라는 예상도 나온다.

2018년 귀속분까지 비과세 대상이었던 2000만원 이하 주택임대소득은 2019년 귀속분부터 과세 대상이 됐다. 이에 ▲기준시가 9억원이 넘는 국내 주택 보유자 ▲2주택 이상 보유자 중 월세 소득이 있는 사람 ▲보증금 합계가 3억원을 넘는 3주택 이상 보유자는 임대소득 규모에 상관없이 모두 세금을 내야 한다.

다만 소형주택(주거 전용면적 40㎡ 이하이면서 기준시가도 2억원 이하)의 경우 2021년 귀속분까지 전세금에 대한 간주임대료 과세 대상에서 제외된다.

예를 들어 앞서 예로 언급한 A씨가 전세를 준 송파 아파트(기준시가 9억원)의 전세금을 올렸다가 세입자가 여유자금 부족으로 반전세로 돌리자고 하면 향후 A씨에게는 월세수입이 발생해 내년부터 종합과세(세율 6∼42%)나 분리과세(14%)를 통해 주택임대소득세를 내야한다.

[디지털뉴스국 이미연 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.