자금확보 나섰던 기업들 관망세···대출수요 실종

돈 굴릴 곳 없는 은행들 경쟁적 영업 나서지만

부실 우려 큰 비외감기업 소외현상은 여전할 듯

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“지금은 신규투자보다 생존이 우선입니다.” 김택중 OCI 사장이 2·4분기 콘퍼런스콜에서 한 말이다. 태양광전지의 핵심 원료인 폴리실리콘을 만드는 이 회사는 전북 군산공장의 설비를 늘리는 대신 말레이시아 공장을 증설하겠다는 계획을 세웠다. 폴리실리콘 가격이 지난해 1월 ㎏당 17.7달러에서 이달 7.88달러로 폭락한 상황에서 전기료만 연간 3,000억원이 드는 군산공장을 늘릴 수 없다는 판단에서다. 김창범 한화케미칼 대표도 “앞으로 증설을 하더라도 (전기료가 저렴한) 외국에서 할 것”이라고 말했다.

국내 대표 철강사인 포스코 역시 올 상반기에 예정된 투자를 50% 수준밖에 집행하지 않았다. 상반기 2조2,000억원의 투자를 계획했지만 실제 집행은 1조1,000억원 정도다. 투자 리스크를 줄이기 위한 것이기도 하지만 그만큼 기업들의 투자 시계가 한 치 앞을 내다보기 힘들다는 방증이기도 하다.

이달 한국경제연구원이 매출 600대 기업을 대상으로 기업경기실사지수(BSI)를 조사한 결과 80.7로 10년5개월 만에 가장 부정적으로 나타났다. BSI가 100을 넘으면 경기를 긍정적으로 전망하는 기업이 더 많다는 뜻이며 100을 밑돌면 그 반대다.

80.7은 2009년 3월(76.1) 이후 가장 낮은 수치다. 올해 2월에 금융위기 이후 최저치인 81.1을 기록했다가 더 하락한 것이다. BSI는 지난해 6월부터 15개월 연속 ‘부정적’으로 나타났으며 이달 기준으로 제조업(74.7) 전망이 비제조업(89.1)보다 부정적이었다. 기업들은 경기부진에 따른 수요 위축, 미중 무역전쟁, 일본 수출규제 등을 주요 불안요소로 꼽았다.

더구나 지난해 말부터 금리 인상에 대비해 회사채 발행으로 자금확보에 나섰던 기업들이 몇 달 만에 금리 인하 기조로 선회하며 대출에 여유를 보이면서 수요 실종을 가속화시켰다는 분석이다. 금융권 관계자는 “올해 초까지만 해도 금리 인상에 대비해 기업들이 회사채 발행을 통한 자금확보에 나섰지만 미국을 중심으로 한 갑작스런 금리 인하 기조로 대출하려던 기업들이 눈치를 보는 양상”이라고 말했다.

여기에 경기위축을 우려한 대기업 등이 잇따라 투자를 축소하거나 중단하면서 주요 시중은행의 대기업 대출 잔액은 감소세로 돌아섰다. 지난해 1~7월 대기업 대출에서만 1조3,089억원을 늘리며 공격적인 기업대출 영업에 나섰던 KB국민은행의 경우 올 들어서는 같은 기간 대기업 대출 잔액이 9,474억원 줄었다. 기업금융 강자로 꼽히는 우리은행도 올 들어 1,044억원 감소세로 전환했고 신한은행은 2년 연속 대기업 대출 영업이 줄었다.

대기업 설비투자 축소로 하청기업 등 중소기업대출 수요도 급감할 것으로 전망된다. 시중은행 관계자는 “가계대출 총량규제로 대출처가 축소된데다 우량 기업마저 투자를 중단하는 등 수요가 실종되면서 시중은행들이 그동안 관심 밖이던 비우량 중소기업 대출까지 손을 대고 있다”고 말했다.

은행들이 대출수요를 찾기 위해 전방위 영업에 나서고 있지만 대기업이나 우량 중기, 우량 비외감 기업 등만 여전히 수혜를 입을 가능성이 높다. 비우량·비외감 기업의 경우 부실 우려 때문에 은행도 대출을 보수적으로 할 가능성이 높아 풍요 속 빈곤이 해소되지는 않을 것이라는 전망이다.

실제 올해 초부터 이어온 회사채 시장 호황에도 신용등급 BBB+급 비우량 기업들은 최근 잇달아 빚내기에 실패하고 있다. 실제 7월 BBB+급인 한진은 공모채 수요예측에서 올해 첫 미매각을 기록했다. 같은 달 대한항공 역시 2,500억원을 모집하는 데 750억원 수요에 그쳤다. 이렇게 되면 비우량 기업들은 금리를 더 주고 회사채를 찍어야 한다. AA급 우량 기업들이 여전히 1%대 금리로 채권을 발행하지만 비우량 기업의 금리 부담은 더 높아지는 추세다.

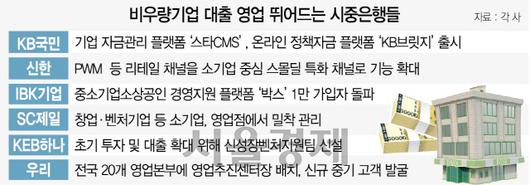

시중은행도 대출 다변화에 나서고 있다. 통상 신용등급 BBB0 이상의 기업을 대상으로 대출을 취급하며 건전성을 관리하던 시중은행들은 리테일 영업망을 소기업 대상 기업금융 지점으로 전환하거나 벤처·창업기업·자영업자 육성 프로그램을 선보이며 접점 늘리기에 나서고 있다. 신한은행은 그룹 차원에서 기업금융 플랫폼 개편작업을 추진하고 있다. 은행·증권 통합 프라이빗뱅커(PB) 채널인 PWM 27곳 등 개인영업(리테일) 채널을 소기업 중심 스몰딜 특화 채널로 활용하기로 한 것이다. 상장 기업이나 비상장 외감 기업은 기존의 기업금융지점이 전담하되 비상장 회사나 혁신·벤처기업은 리테일 채널을 통해 자산담보부대출(ABL), 금전채권신탁, 개인투자조합 등 스몰딜 특화 상품을 지원한다는 전략이다.

또 SC제일은행은 조직개편을 통해 중소·중견기업을 전담하던 커머셜기업금융총괄본부를 기업금융총괄본부로 통합하고 비외감 기업, 자영업자 등 소기업은 전국 영업점을 활용해 밀착 지원하기로 했다.

이와 관련해 그룹 차원의 혁신금융사업을 주도하고 있는 한 시중은행 부행장은 “저금리로 예대마진에 의존할 수도 없고 경제성장률이 둔화하면서 우량 기업을 골라서 대출해주던 과거의 영업 관행으로는 더 이상 성장이 불가능해졌다는 게 은행들의 공통된 인식”이라면서 “은행들이 앞다퉈 혁신금융에 뛰어들고 인큐베이팅 프로그램을 선보이는 것은 제2의 네이버·카카오는 물론 백종원 같은 성공한 자영업자를 미래 고객으로 직접 키우지 않으면 살아남을 수 없다는 판단 때문”이라고 설명했다./서은영·박한신기자 supia927@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.