|

[자료제공:NH투자증권] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

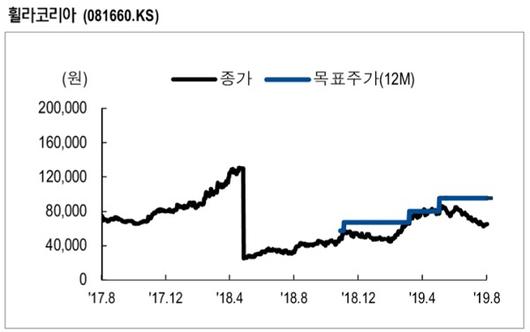

NH투자증권은 14일 휠라코리아에 대해 일본 불매운동 영향으로 일부 신발 편집샵의 매출 둔화 우려가 있으나 부정적인 영향이 제한적일 것으로 전망했다. 투자의견은 '매수', 목표주가는 9만5000원을 유지했다.

이지영 NH투자증권 연구원은 "휠라코리아의 전체 편집샵 매출비중이 20~30%로 크지 않고, 이 중에서도 국내 편집샵으로의 매출 이전효과를 감안하면 실제 부정적인 영향은 제한적일 전망"이라며 "올 하반기부터 내년까지는 국내 의류 통합 소싱에 따른 수익성 개선도 기대해볼 만하다"고 설명했다.

휠라코리아는 연결기준 매출 9593억원, 영업이익 1449억원으로 전년 동기 대비 21%, 25% 늘어 시장 기대치에 부합하는 호실적을 발표했다.

이 연구원은 "2분기 전 부문에서 고른 실적 호조를 보였다"며 "하반기에도 신발시장의 호조와 견조한 브랜드력으로 당분간 고성장세 이어갈 전망"이라고 말했다.

[디지털뉴스국 김현정 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.