|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2분기 조선업 실적이 순항했다. 고정비 감소와 후판 값 동결, 환율 상승(원화 약세) 등 3박자가 맞물린 결과다. 하지만, 하반기에도 순항을 장담하기는 어려워 보인다. 고정비 감소를 제외한 나머지 '2박자' 효과가 계속될지 미지수이기 때문이다.

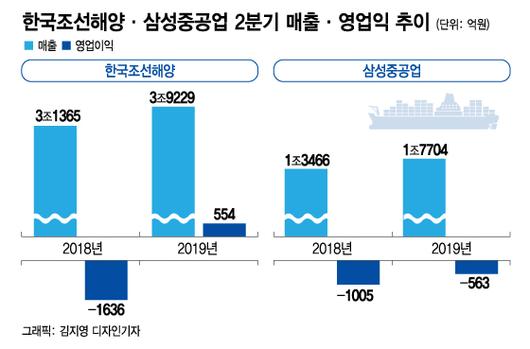

28일 조선업계에 따르면 현대중공업그룹 조선업 중간지주사 한국조선해양의 연결재무제표 기준 2분기 영업이익은 554억원으로 집계됐다. 지난해 적자에서 흑자전환 하는데 성공했다.

삼성중공업은 2분기 563억원 영업손실을 기록했다. 하지만, 지난해 2분기와 비교하면 적자 폭은 44% 줄었다.

양사 실적 순항 배경으로는 고정비 감소가 첫 손에 꼽힌다. A조선사 관계자는 "2016년 최악의 수주절벽을 겪은 후 급감했던 일감이 회복돼 올해부터 매출이 확대되는 국면"이라고 말했다. 그는 "매출이 증가한 반면 인건비와 연구개발(R&D) 등 고정비는 상대적으로 감소해 이익이 늘었다"고 덧붙였다.

실제로 한국조선해양 2분기 매출액은 25.1% 증가한 3조9229억원, 삼성중공업은 31.5% 증가한 1조7704억원을 기록했다.

선박 건조비용의 20%를 차지하는 후판 가격 동결도 긍정적 영향을 미쳤다. 조선업계는 철강사들과 올해 상반기분 후판 가격을 동결하기로 했다. 조선사들은 당초 올해 후판 가격이 7-8% 상승할 것으로 보고 충당금을 쌓아뒀는데 상반기 동결에 따라 원가절감 효과를 거둔 것이다.

원화 약세에 따른 환율 상승도 실적 순항 요인이 됐다. 특히 한국조선해양이 환율 덕을 본 것으로 보인다. 최광식 하이투자증권 연구원은 "한국조선해양의 경우 수주금액의 20% 정도가 환 노출돼 있는 것으로 추정된다"며 "2분기 평균과 기말환율은 1분기 대비 4% 정도 상승했는데, 환 노출 정도를 감안하면 영업이익 1%포인트 개선 효과가 있을 것"이라고 추정했다.

다만, 이 같은 '3박자' 효과가 하반기에도 지속될지는 미지수다. B조선사 관계자는 "매출 확대에 따른 고정비 감소는 올해 연간 지속되겠지만 당장 철강업계가 하반기 후판 값 인상을 벼르고 있고 환율도 어떻게 움직일지 예단하기 힘든 상황"이라고 말했다.

안정준 기자 7up@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.