일반기업 할증률도 20~30%에서 20%로 단일화…"보유율 따른 프리미엄 차이 거의 없어"

|

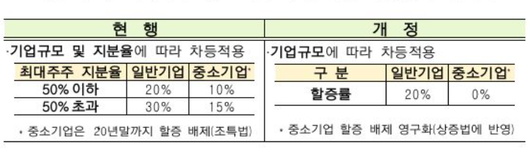

최대주주 보유주식 상속·증여 시 할증평가 제도 개선 방안.(자료=기획재정부) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이르면 내년부터 중소기업 최대주주의 보유주식에 대한 할증평가가 폐지된다.

기획재정부는 25일 발표한 ‘2019년 세법 개정안’에서 할증률을 하향 조정하고, 지분율에 따른 차등을 폐지하는 방향으로 최대주주 보유주식 상속·증여 시 할증평가 제도를 개선하겠다고 밝혔다.

현행 상속세 및 증여세법상 최대주주가 보유주식을 상속·증여할 때에는 지분율에 따라 일반기업은 20~30%, 중소기업은 10~15% 할증이 적용된다. 이른바 ‘경영권 프리미엄’에 대한 추가 과세다. 앞으로 일반기업은 지분율에 관계없이 20% 할증이 적용되며, 중소기업에 대해선 할증평가가 폐지된다.

김병규 기재부 세제실장은 “연구용역 중간결과를 보니 지분율에 따른 프리미엄 차이는 거의 없는 것으로 나왔다”며 “중소기업은 프리미엄이 상당히 낮은 것으로 나타났다”고 설명했다. 그는 “비상장 주식이 문제인데, 비상장 주식은 시가가 없어 프리미엄을 산정하기 어렵다”며 “객관적으로 법상 평가방법이 적절한지 향후 추가 검토할 계획”이라고 부연했다.

차량 운행기록부 작성 없이 손금인정이 가능한 업무용 승용차의 비용기준도 연간 1000만 원에서 1500만 원으로 상향 조정된다.

김 실장은 “운행기부록 작부 완화는 국세청 건의한 것이고, 대한상공회의소에서도 건의했다”며 “감가상각 한도가 너무 낮다는 지적과 납세자가 운행기록부 작성비용 과다하다는 국세청의 건의가 있었다”고 말했다. 이어 “그래서 시뮬레이션을 돌려보니 1500만 원 정도는 비용이 통상적으로 들어가 운영기록부 없어도 되겠다 해서 받아들였다”고 덧붙였다.

더불어 주택임대소득 과세 시 공유주택의 주택 수 계산방법이 개편된다. 현재는 최대지분자의 소유주택 수만 계산되나, 앞으로는 소수지분자에 대해서도 해당 주택임대소득이 연 600만 원 이상이거나 기준시가가 9억 원을 초과하는 주택의 지분을 30%를 초과해 보유한 경우에는 주택 수에 포함된다.

기부금에 대해선 세제지원이 확대된다. 당해연도 기부금을 우선 공제하는 방식에서 이월공제액을 우선 공제하는 방식으로 바뀌고, 개인이 법정기부금을 현물로 기부하는 경우에는 현물 시가와 장부가액 중 큰 액수로 기부금 가액이 평가된다.

납세자 권익보호와 납세편의 제고 차원에선 과세표준 신고서를 법정 신고기간 이후에 제출한 납세자에 대해서도 경정청구(감액신청)와 수정신고(증액신청)가 허용된다. 기간 후 신고자에 대한 가산세 감면율도 현재는 1~6개월 이내 신고하는 경우 20%이지만, 앞으론 1~3개월 구간이 신설돼 이 기간 중 신고하는 경우에는 30%가 감면된다.

이 밖에 세금계산서 발급 관련 가산세 부담이 현재의 절반 수준으로 낮아진다. 둘 이상의 사업장을 가진 사업자가 다른 사업장 명의로 세금계산서를 발급하는 경우 가산세가 공급가액의 2%에서 1%로 완화한다.

[이투데이/세종=김지영 기자(jye@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.