5년간 4700억원 세수 감소 효과…2008년 금융위기 후 첫 감소

또 경제·사회의 포용성을 강화하기 위해 저소득 근로자에게 지급되는 근로장려금 최소지급액이 3만원에서 10만원으로 대폭 상향되고, 개인종합자산관리계좌(ISA) 만기계좌의 연금계좌 전환이 허용되고 세액공제를 받는 납입한도가 확대되는 등 사적연금에 대한 세제지원이 확대된다. 과세형평과 투명성을 강화하기 위해 공익법인의 의무지출 및 의무공시·외부감사제도 적용대상이 확대된다.

기획재정부는 25일 세제발전심의위원회를 열고 이러한 내용이 포함된 '2019년 세법개정안'을 확정했다고 밝혔다. 이 개정안은 다음달 14일까지 19일간의 입법예고기간을 거쳐 다음달 27일 국무회의에서 확정한 다음, 9월3일 정기국회에 제출된다. 정기국회에서 확정되면 내년부터 시행된다.

|

김병규(가운데) 기획재정부 세제실장이 지난 22일 정부세종청사에서 '2019년 세법개정안 상세브리핑'과 관련한 사전 브리핑에서 모두발언을 하고 있다. [기획재정부 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번에 마련한 세법개정안은 수출·투자 감소와 미중 무역분쟁, 일본의 수출규제 등 대외리스크 증대에 따른 경제심리 위축에 대응해 기업들의 투자와 R&D 관련 세제혜택을 대폭 확대한 것이 특징이다. 반면에 고소득자와 고가주택 보유자 등에 대해선 과세를 강화하고, 저소득층 지원은 확대된다.

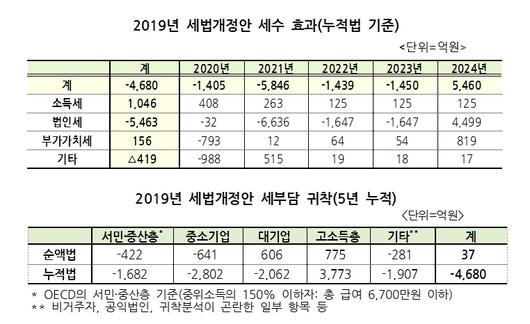

기재부는 이번 세법 개정으로 올해를 기준으로 향후 5년 동안의 세수 효과를 누적적으로 집계하면 총 4700억원의 세수 감소효과가 발생할 것으로 예상했다. 세법 개정으로 누적 기준 세수가 감소하는 것은 금융위기 때였던 2008년 이후 11년만에 처음이다. 직전연도 대비 세수 증감을 통해 연도별 세수 변화를 파악하는 순액법 기준으로는 5년간 약 40억원의 세수가 늘어날 것으로 예상된다. 최근 3년여 동안 세수가 큰폭으로 늘어나며 세수 풍년을 기록했던 데에서 세수 여건이 달라지는 셈이다.

주요 증감 요인을 보면 1년간 한시 적용되는 기업 생산성향상시설 투자세액공제 확대로 5320억원의 세수 감소 효과가 발생하는 것을 비롯해 창업중소기업 세액감면 확대(-500억원), 사적연금 세제지원 확대(-440억원) 등으로 세수가 줄어들 전망이다. 반면에 근로소득공제 한도 설정으로 640억원의 세수가 증가하고, 임원 퇴직소득에 대한 과세 강화로 360억원의 세수 증가 효과가 발생한다.

세 부담 귀착을 부문별로 보면 5년간 누적액 기준으로 중소기업 세금이 2802억원 줄어들어 가장 큰 혜택을 보고, 대기업도 2062억원의 세금 감소 효과가 예상된다. 서민·중산층은 1682억원의 세금 감면 혜택이 예상된다. 반면에 고소득층은 3773억원의 세금을 더 내야 할 것으로 예상됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이에 따라 그동안 일자리·복지 부문에 대한 지원 확대 등 확장적 재정정책을 위해 대기업·고소득자 중심의 증세 정책을 추진해왔던 문재인 정부의 과세 기조가 바뀐 것 아니냐는 지적이 나오고 있다.

이에 대해 김병규 기재부 세제실장은 "지난해엔 비과세·감면의 축소와 세율인상 등으로 세수가 크게 늘었지만, 이번엔 대내외적으로 엄중한 경제상황을 감안해 세제혜택을 한시적으로 확대한 것"이라며 "세입기반도 지속적으로 강화하고 있어 감세 기조로 전환하는 것은 아니다"라고 강조했다.

주요 개정 내용을 보면 투자활력을 끌어올리기 위해 생산성향상시설에 대한 투자세액 공제율이 대기업은 1%에서 2%로, 중견기업은 3%에서 5%로, 중소기업은 7%에서 10%로 대폭 확대된다. 생산성향상시설 투자세액 공제대상도 의약품제조 첨단설비 및 물류산업 첨단설비 등으로 확대된다.

창업중소기업에 5년간 소득세와 법인세를 각각 50%씩 감면해주는 대상 업종이 종전 제조업 31개 업종에서 과당경쟁·고소득·사행성 업종 등 부적합 업종을 제외한 전 서비스업종으로 확대된다. 규제자유특구 내 중소·중견기업이 사업용자산 등에 투자하는 경우 세액공제율이 중소기업의 경우 3%에서 5%로, 중견기업은 1~2%에서 3%로 늘어난다. 신성장·원천기술 R&D 비용의 30~40%(대·중견기업은 20~40%)가 세액에서 공제되고, 세액공제 이월기간도 기존 5년에서 10년으로 확대된다.

반면에 고소득자에 대해선 과세가 강화된다. 근로자가 내는 근로소득세의 공제한도가 2000만원으로 새로 설정돼 고소득자의 경우 그 이상으로 공제를 받을 수 없다. 기재부는 연봉 3억6000만원 이상 고소득자 2만1000명 정도가 여기에 적용을 받아 세금이 늘어날 가능성이 있다고 설명했다.

과도한 임원 퇴직소득에 대해서도 과세가 강화된다. 임원 퇴직소득 한도(퇴직 전 평균급여를 근속연수로 곱해 산출) 계산시 적용되는 지급배수를 3년에서 2년으로 축소해 이를 초과하는 퇴직소득을 근로소득으로 간주, 세율이 낮은 퇴직소득세 대신 상대적으로 세율이 높은 소득세율을 적용하게 된다.

고가 상가 겸용주택의 세제혜택도 축소된다. 실거래가 9억원 이상의 겸용주택은 주택과 상가를 구분해 주택 부문에만 1세대 1주택 비과세 및 장기보유특별공제 혜택이 부여된다. 1세대 1주택 비과세 적용대상 부수토지 범위도 수도권 도시지역의 경우 주택 정착면적의 5배에서 3배로 축소된다.

노후연금 활성화를 위해 세액공제 혜택이 주어지는 연금계좌 총 납입한도가 현행 연 1800만원 이내에서 앞으로는 ISA 만기계좌 금액까지로 확대되고, 노후대비가 필요한 50세 이상자의 연금계좌 납입한도도 총급여 1억원 이하인 경우 현행 400만~700만원에서 600만~900만원으로 확대된다.

hjlee@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.