- 소형주택 등록 임대사업자 세액감면 10~15% 하향 조정

-부동산 이축권 양도소득세로 과세

|

공유주택 계산사 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부가 1세대 1주택 비과세 적용대상 부수토지 범위를 현행 5배에서 3배로 축소한다. 소형주택 등록 임대사업자의 세액감면도 10~15% 낮춘다. 부동산과 함께 양도하는 이축권은 양도소득세로 과세한다. 정부의 올해 세법개정안 중 부동산과 관련한 대표적인 세입확충 방안이다.

25일 기획재정부에 따르면 우선 현행법은 1주택에 딸린 주택정착면적의 5배(도시 밖 10배) 이내 부수토지에 대해서도 1세대 1주택 비과세 특례를 적용하고 있다. 정부는 여기서 ‘5배’의 수치를 ‘3배’로 수정(2년 유예)했다. 다만 수도권 도시지역으로 한정하고 수도권 밖의 지역은 현행 5배를 그대로 유지키로 했다.

현행법은 또 주택 면적이 주택 외 면적보다 클 경우 전부를 주택으로 판단하고 1세대 1주택 비과세를 적용하고 있다. 주택가격과는 상관없다. 예컨대 1층에 상가를 두고 2~3층은 주택으로 쓰는 검용 주택이 이런 경우에 해당한다. 주택면적에 견줘 주택 외 건물 면적이 같거나 크다만 주택부분에 한해 비과세를 적용한다.

그러나 정부는 세법 개정안을 통해 실거래가 9억원 초과의 고가 겸용주택(주택+상가+부수토지)이라면 주택과 상가를 구분해 주택 부분만 1세대 1주택 비과세와 80% 장기보유특별공제를 적용한다는 방침이다. 2년 유예다.

예컨대 162.8㎡의 겸용주택(주택면적>주택 외 면적)을 10년 이상 보유한 뒤 38억 원에 양도할 경우 현재는 161만원의 양도소득세를 내야 한다. 하지만 법이 바뀐 후엔 양도소득세가 403만원으로 올라간다. 겸용주택 전체를 주택으로 보고 9억원 초과분에 상당하는 양도차익에 80% 장특공제를 적용하던 것이 9억 초과 부분 중 주택부분만 80%의 장특공제를 대입하고 상가는 30%만 계산하기 때문이다.

정부는 소형주택(85㎡·6억원 이하) 임대사업자 소득세·법인세 세액감면 축소 일몰도 3년간 연장한다. 따라서 소형주택을 4년·8년간 임대하면 소득세·법인세 세액감면율이 30%·75%에서 각각 20%·50%로 줄어든다.

만약 2주택 소유자가 1주택은 자신이 거주하고 1주택은 보증금 1억원에 월 500만원을 받고 임대를 줬을 경우 세액은 7만8000원에서 9만원으로(4년 이상 임대), 2만8000원에서 5만6000원(8년 이상 임대) 각각 증가하게 된다.

3주택 소유자가 1주택 거주, 1주택 월세 100만원, 1주택 보증금 10억원 임대했다면 월세와 보증금에 과세가 되므로 4년 이상 임대는 42만4000원→48만5000원, 8년 이상 임대 15만2000원→30만3000원이 된다.

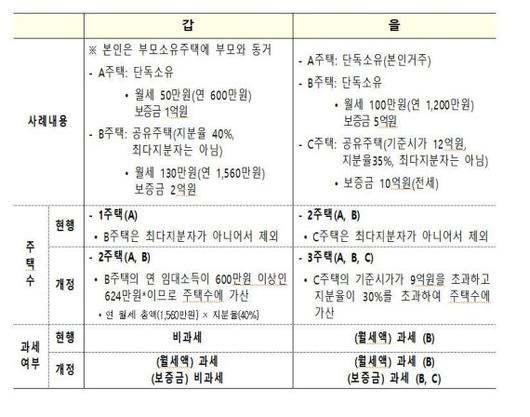

즉 주택임대소득에 과세할 때 2주택 이상 소유는 월세를 임대소득으로 과세하고 3주택 이상은 보증금에 대한 간주임대료도 임대소득으로 과세하겠다는 것이다.

정부는 이 같이 주택임대소득을 과세할 때 공유주택의 경우 최대지분자의 소유주택 수만 기산하던 것에서 소수지분자도 △해당 주택임대소득 연 600만원 이상 △기준시가 9억원 초과주택의 공유지분 30%초과하면 주택 수에 포함키로 했다.

정부는 아울러 부동산과 함께 양도하는 이축권(개발제한구역 내 주택이 공익사업 시행으로 철거되는 경우 허가를 받아 해체·이동할 수 있는 권리)에 대해 양도소득세를 적용, 과세한다는 방침이다.

jjw@fnnews.com 정지우 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.