|

게티이미지뱅크 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 1분기 국내 가계부채 증가율이 정부의 올해 억제 목표치인 ‘5%대’를 밑돌며 14년여 만에 가장 낮은 수준을 기록했다. 정부의 대출 및 부동산 규제 정책 영향이라는 분석이 나온다. 가계부채 안정으로 금융안정 위험도가 낮아진 만큼 금리인하로 경기를 부양해야 한다는 요구도 한층 높아질 전망이지만, 한국은행은 가계빚이 여전히 소득보다 빠르게 불어나고 있어 안심할 단계가 아니라는 입장을 보이고 있다.

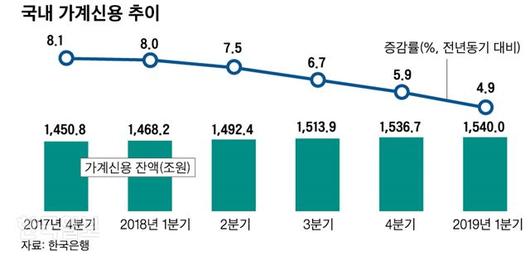

한은은 22일 발표한 ‘1분기 중 가계신용(잠정)’을 통해 올해 1분기(1~3월) 말 가계신용 잔액이 1,540조원으로, 전년동기(1,468조2,000억원) 대비 4.9%(71조8,000억원) 늘었다고 밝혔다. 가계신용은 가계부채의 대표적 지표로, 금융회사가 가계에 빌려준 ‘가계대출’과 카드ㆍ할부금융사 외상판매를 뜻하는 ‘판매신용’으로 구성된다.

1분기 가계신용 증가율은 2004년 4분기(4.7%) 이래 가장 낮은 수치다. 금융당국이 올해 가계부채 증가율 관리목표로 설정한 5%대도 밑돈다. 가계신용 증가액은 전분기 대비 3조3,000억원으로, 2013년 1분기(-9,000억원) 이래 가장 적었다.

가계대출은 올해 1분기 5조2,000억원 늘었다. 작년 4분기 증가액(19조4,000억원)의 4분의 1 수준이다. 서유정 한은 금융통계팀장은 “총부채원리금상환비율(DSR) 규제 등 가계대출 관리정책, 주택 매매거래 위축 등이 주요인”이라며 “1분기엔 상여금 지급 등으로 가계대출 수요가 줄어드는 ‘계절적 요인’도 작용했다”고 말했다. 판매신용(카드ㆍ할부금융사 외상판매)은 전분기보다 1조9,000억원 감소했다. 계절적 요인과 더불어 가맹점 수수료 인하에 따른 신용카드사의 할부행사 축소가 영향을 미쳤다는 분석이다.

금융기관별로 보면 은행 가계대출이 5조7,000억원 늘어난 반면, 비은행 예금취급기관은 3조5,000억원 줄었다. 비은행 기관의 가계대출 감소분은 대부분 주택담보대출(-3조5,000억원)에서 발생했는데, 금융당국이 상호금융ㆍ새마을금고의 집단대출 규제를 유지하고 있기 때문이다.

은행의 경우 주택담보대출이 집단대출을 중심으로 7조원 늘어 증가세가 여전했지만, 지난해 분기당 6조원 안팎의 급등세를 보이던 기타대출(신용대출)은 1조4,000억원 감소로 급전환했다. 은행 기타대출 감소는 2015년 1분기(-1조9,000억원) 이래 4년 만이다. 서 팀장은 “지난해 10월 말부터 은행권에 DSR 규제가 의무 적용된 것이 영향을 미친 것으로 보인다”고 설명했다.

그러나 한은은 가계부채 증가세가 완전히 꺾였다고 보기 어렵다는 입장이다. 부동산시장 호황기에 대거 분양된 아파트들의 입주 시기가 속속 도래하며 집단대출 수요가 여전하고, 최근 주택가격 하락세가 잦아들면서 집값이 자칫 반등할 우려가 있다는 것이다.

더구나 가계부채 증가세가 둔화되고 있다지만 여전히 가계소득 증가세를 앞지르고 있다. 가계부채와 가처분소득 증가율 사이 격차는 2016년 4분기 8.4%포인트까지 확대됐다가 점차 줄어들고 있지만, 지난해 4분기에도 가계부채 증가율(5.8%)은 여전히 소득 증가율(3.9%)보다 2%포인트가량 높았다. 한은 고위 관계자는 “한은이 금리를 내릴 거란 신호를 시장에 보내는 것만으로도 ‘집값 버블(거품)’이 발생할 수 있는 상황이라 금융안정에 계속 유의해야 할 시점”이라고 말했다.

이훈성 기자 hs0213@hankookilbo.com

|

[저작권 한국일보] 그래픽=신동준 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.