비은행 PF대출 5년간 163% 급증 "건전성 규제 정비"

채권대차시장 10년새 7배 급증…담보관리 까다롭게

|

손병두 금융위 사무처장이 지난 17일 서울 종로구 정부서울청사 금융위원회에서 열린 '제2차 거시건전성 분석협의회'에서 모두발언을 하고 있다(금융위원회 제공).© 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

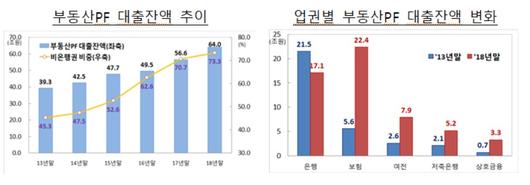

(서울=뉴스1 ) 박주평 기자 = 지난해 말 기준 64조원에 달하는 금융권 부동산 PF(Project Financing) 대출의 73%가 증권 보험 등 비은행권에 쏠린 것으로 나타났다. 금융당국은 완충력·유동성이 상대적으로 부족한 요주의 금융회사를 선별해 부동산PF 리스크관리 실태를 점검한다.

지난 10년간 7배 수준으로 급증한 채권대차시장에 대해서도 채권차입기관의 신용도에 따른 차입한도 설정, 적격담보 범위 축소 등 리스크 관리에 나선다.

손병두 금융위 사무처장은 지난 17일 오전 정부서울청사에서 '제2차 거시건전성 분석협의회'를 열고 이런 계획을 밝혔다. 이날 협의회에서는 금융당국, 금융협회, 관련 연구원 등 관계자가 모여 '부동산 PF 익스포져 건전성 관리 방안'과 '채권대차시장 리스크 관리방안'을 논의했다.

손 처장은 "금융중개는 본질적으로 수익에 상응하는 리스크를 수반한다"며 "특정 부문에 리스크가 과잉 축적되면 리스크가 언제든 증폭·현실화할 수 있다"고 강조했다.

◇ 부동산 PF 대출잔액 비은행 비중 45%→73%...위험가중치 대손충당금적립률 등 상향

부동산 PF 대출의 비은행 쏠림 현상은 지난 5년간 심화했다. PF 대출잔액은 지난 2013년 말 39조3000억원에서 5년 만에 64조원으로 62.8%나 증가했다. 같은 기간 은행권은 21조5000억원에서 17조1000억원으로 20.5% 줄었지만 비은행권은 17조8000억원에서 46조9000억원으로 163% 급증했다. 그 결과 PF 대출잔액 중 비은행 비중은 5년 새 45%에서 73%로 급상승했다.

특히 보험의 PF대출잔액은 같은 기간 5조6000억원에서 22조4000억원로 4배 수준으로 급증했고, 여전사는 2조6000억원에서 7조9000억원으로 증가했다. 부동산 PF채무보증 규모(25조8000억원)는 2013년 말(12조1000억원)보다 두 배 수준으로 증가했고, 증권사(24조1000억원)가 대부분을 취급했다.

금융위는 전 금융권의 부동산PF 대출 연체율(2018년 말 2.3%)이 안정적이지만 여건이 변화해 여러 사업장이 동시에 영향을 받으면 대출 건전성이 일시에 변동할 가능성이 있다고 분석했다. 특히 PF 채무보증의 경우 부실 인식을 손쉽게 이연시켜 채무보증 리스크를 누적시키고 있을 가능성을 살펴야 한다고 강조했다.

금융위는 잠재리스크 관리를 위해 Δ건전성 규제 정비 Δ리스크 실태점검 Δ종합관리시스템 구축 등을 추진한다. 우선 부동산PF 익스포져에 대한 위험가중치, 대손충당금적립률 등 적정성을 점검해 개선안을 검토한다. 채무보증에 따른 잠재적 유동성리스크도 고려해 적정 관리기준 도입도 논의할 예정이다.

또 보험·여전업권에 대해 '부동산PF 리스크관리 모범규준' 도입을 검토하고, 금감원은 요주의 금융회사를 선별해 리스크관리 실태 점검을 실시한다.

|

(금융위원회 제공) © 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇ 채권대차 급증...담보제한 범위 확대·적격담보 평가비율 하향 등 담보능력 확 줄인다

채권대차 규모(평균잔액기준)도 올해 3월 말 59조8000억원로 지난 2009년 말(8조3000억원)의 약 7배 수준으로 급증해 리스크 관리 필요성이 제기된다. 단기금융시장인 채권대차는 대차중개기관(한국증권금융, 예탁결제원)이 담보권자로서 차입자의 채무불이행 발생 시 채무를 대신 이행할 책임을 지는 구조다.

담보만 제공하면 차입자의 신용도와 관계없이 제한 없이 차입할 수 있고, 중개기관이 차입 규모와 동일한 수준의 담보만 요구하고 있어 담보가치 하락 시 위험이 확대된다.

이에 금융당국은 Δ기관별 신용도에 따른 차입한도 설정 Δ담보관리 강화에 따른 중개기관 담보리스크 경감 Δ담보적정성 등 스트레스테스트 실시 등 대응방안을 발표했다. 담보관리 방안으로는 취급제한 담보범위 확대, 적격담보 평가비율 하향, 최저담보비율 상향, 담보별 비중 제한 등을 제시했다.

금융위는 이달 중 분야별 잠재 시스템리스크를 심층 연구하기 위해 '거시건전성 제고 관련 공동연구용역'을 발주할 예정이다.

jupy@news1.kr

[© 뉴스1코리아(news1.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.