하나금융硏 은퇴생활보고서 / 노후생활비용 월평균 201만원 / 적정 생활비에 63만원 모자라 / 평균 82세에 금융자산 소진 예상

|

국민연금 수급자 중에서 현역 시절만큼의 소비 수준을 유지하는 퇴직자는 100명 중 1명꼴도 안 되는 것으로 나타났다. 절반 가까운 수급자는 은퇴 후 현역 시절의 50% 소비 수준에 못 미치는 생활을 하는 것으로 조사됐다. 국민연금에 의존할 수 없는 현실에서 노후는 팍팍할 수밖에 없다.

하나금융경영연구소는 22일 ‘국내 국민연금 수급자의 은퇴생활 보고서’에서 이같이 분석했다. 연구소가 65∼74세 국민연금 수급자 650명을 대상으로 한 설문조사에서 현역 시기와 비슷한 소비수준을 유지하는 사람은 단 0.6%에 그쳤다.

현역 시절의 50% 미만이라는 응답이 48.6%였으며 현역 때의 30%도 안 된다는 답변도 15.8%에 달했다.

|

국민연금 수급자의 현재 노후생활 비용은 월평균 201만원으로, 통계청이 밝힌 여가생활비 등을 포함한 적정 생활비 264만원에 63만원이나 모자랐다. 생활비가 부족하다보니 국민연금 수급자의 42.3%가 퇴직 후에도 쉬지 못하고 소득활동을 지속하고 있었다.

국민연금이 노후생활의 안전판이 될 수 없다는 사실은 보고서 곳곳에서 드러난다. 국민연금 수급자의 12.8%는 20∼30대부터, 41.7%는 40대부터 노후자금 준비를 시작했다고 답했으나 정작 현재 노후생활비는 대부분 적정 수준에 미치지 못했다.

설문 참여자는 보유 금융자산이 평균 82세가 되면 소진될 것으로 예상했다. 노후자금 준비가 빨랐던 가계라도 금융자산 소진 예상 시기에 차이는 거의 없었다. 오히려 무자녀 고령가계의 금융자산 소진 예상 연령이 4∼5년이나 빨랐다. 금융자산 소진 예상 시기는 △맞벌이 81세 △외벌이 82세 △배우자 생존/동거 82세 △싱글 81세 △자녀 있음 82세 △자녀 없음 76세였다.

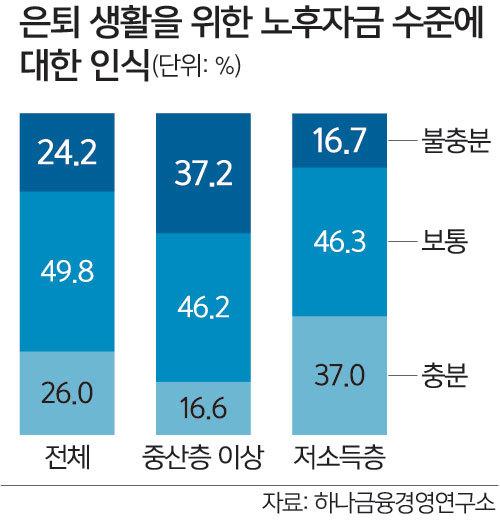

응답자의 52.6%는 금융자산 소진 후 추가 자금을 마련할 방법이 아예 없다고 했다. 33.8%는 자녀의 부양을 기대한다고 응답해 적극적인 노후대책이 부족했다. 보고서는 주택을 보유한 고령 가계는 보다 안정적인 노후생활을 한다고 분석했다. 주택보유 고령가계 중 40대 이전부터 노후자금을 저축하기 시작한 비중은 13.9%로 무주택 고령가계 대비 약 2배 높게 나타나 주택보유를 통해 생활이 안정되면서 노후 준비도 빠르게 시작한 것으로 추정됐다. 주택 보유 가계는 무주택 가계보다 향후 은퇴생활 노후자금 수준이 ‘불충분하다’는 응답도 10%포인트나 낮았다.

|

현역 시절 자신을 상류층이라고 생각한 은퇴자의 81.3%가 은퇴 후 자신이 중산층으로 추락했다고 인식했다. 6.3%는 저소득층으로 전락했다고 여겼다. 둘을 합하면 90%에 육박한다. 현역 시기 자신을 중산층이라는 사람은 퇴직 후 25.9%가 저소득층으로 이동했다고 인식했다.

김지현 수석연구원은 “현재 42.3%인 수급자의 소득활동 참가율을 최대한 끌어올려 경제력 문제를 해결해야 한다”며 “은퇴자들이 자아 실현을 통해 감성적 충족을 느끼는 것도 중요하다”고 말했다.

신동주 기자 ranger@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.