전년 동기 매출 성장 18%···서비스 5년 만 4배 성장

영업이익률은 6년 평균 0%대

업계 평균보다 높은 콘텐츠 제공 대가 산정 때문

미디어 매출 중 콘텐츠 제공 대가는 70% 안팎 추정

|

SK텔레콤이 출자한 한국판 넷플릭스 ‘푹(POOQ·콘텐츠연합플랫폼)’의 매출이 지난 2013년 출범 이후 5년 만에 4배 가까이 성장한 것으로 나타났다. 반면 같은 기간 영업이익률은 ‘제로(0)’ 수준에서 머물고 있어 매출과 영업이익 격차가 발생하는 배경에 관심이 쏠리고 있다.

투자은행(IB) 업계에서는 푹이 매출 원가 조정에 나설 경우 단숨에 영업이익 확대가 가능한 구조여서 SKT가 실제 밸류 대비 낮은 가격으로 지분을 매입했다는 분석이 나온다.

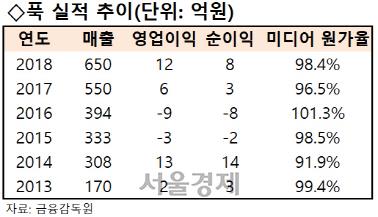

9일 IB업계에 따르면 푹은 지난해 전년 동기 대비 18% 성장한 매출 650억원을 기록했다고 최근 공시했다. 서비스 초창기인 2013년 매출액(170억원) 대비 5년 만에 4배 가까이 성장했다. 넷플릭스 주도 아래 동영상 플랫폼 시장도 과거 불법 내려받기에서 유료 구독자 수가 점차 증가하는 추세로 바뀌며 푹의 매출 역시 상승하고 있는 것이다. 2000년대 초중반 불법 복제한 음원(MP3)이 무료로 이용되다가 현재 멜론, 벅스, 지니 등 유료 음원 스트리밍 서비스가 완전 정착된 것과 같은 맥락이다.

매출과 달리 이익은 매우 낮다. 2013년 이후 지난해까지 푹의 평균 영업이익률은 마이너스 0.5% 수준. 2017년과 지난해는 각각 1.1%, 2% 영업이익률을 기록했다. 높은 매출 성장 대비 이익은 사실상 거의 없는 수준이다.

0%에 가까운 영업이익률은 업계 평균 대비 높은 콘텐츠 이용 대가 때문이다. 현재 푹의 주주는 지상파 방송사(SBS, MBC)와 KBS 계열사(e-KBS)다. 푹에서 매출이 발생하면 주주들인 지상파 방송사에 콘텐츠 이용 대가를 사실상 거의 대부분 이전하는 것이다.

이 같은 콘텐츠 수익 배분은 상당히 이례적이다. 플랫폼과 콘텐츠 사업자는 늘 수익 배분이 가장 큰 갈등 사안이다. 방송업계 한 관계자는 “십수년 동안 유료방송 사업자와 지상파 방송사들은 콘텐츠 이용 대가 비율을 가지고 싸웠다”며 “OTT 플랫폼의 경우 일반적으로 5대 5 비율로 수익을 배분하는데 푹의 경우 콘텐츠 사업자에게 거의 일방적으로 이익을 이전한다”고 전했다.

현재 종합편성, 케이블TV채널, 영화 등 콘텐츠가 제공되지만 2014년 당시 푹은 지상파 콘텐츠만 나왔다. 2014년 미디어 매출은 290억원. 미디어매출 원가는 272억원으로 지상파3사와 계열사 매입거래 규모는 235억원으로 사실상 매출 대부분을 지상파에 이전했다. 수익 분배에 대해 협상할 필요가 없기 때문이다. 지난해만 봐도 전체 매출 중 미디어 매출은 629억원을 기록했지만 미디어 서비스 원가는 618억원을 콘텐츠 사업자에게 지급했다. 미디어 매출 대비 미디어 서비스 원가는 98%에 달한다. 이 비율은 지난 6년 간 평균 97.7%로 서비스 시작 이후 콘텐츠 사업자에게 이익 대부분을 지급했다.

미디어 서비스 원가엔 가장 큰 부분을 차지하는 콘텐츠 제공 대가 외에도 네트워크비, 클라우드비용, 빌링수수료 등이 포함돼 있다. 여기서 실제 콘텐츠 제공 대가는 미디어 매출 중 70% 안팎인 것으로 알려졌다.

미디어업계 한 관계자는 “플랫폼 사업자 협상력이 강하면 이익 대부분을 플랫폼이 가져가고 콘텐츠 사업자 협상력이 높으면 플랫폼이 얻는 이익은 거의 없을 정도”라며 “실제 왕좌의게임, 어벤저스 같은 시리즈, 영화는 국내 여러 플랫폼에서 강력한 협상력을 발휘하며 이익 대부분이 콘텐츠 사업자에게 돌아간다”고 전했다.

이처럼 푹의 이례적인 콘텐츠 이용대가 산정은 다른 동영상 플랫폼 사업자와 비교하면 실제 이익 규모 착시 현상을 일으킨다는 분석이다. 콘텐츠 이용 대가를 다른 경쟁 플랫폼 수준으로 맞추면 실제 이익 규모는 크게 오를 수 있다. 지난해 기준 미디어 매출 대비 미디어 서비스 원가 비율만 10% 낮춰도 약 100억원 영업이익이 발생한다고 추정할 수 있다. 푹의 영업익과 순이익 규모가 거의 일치한다는 점에서 푹의 주당 순이익 규모도 커질 수밖에 없다.

콘텐츠 이용 대가 비율만 업계 평균으로만 조정해도 이익이 크게 늘어나기 때문에 SK텔레콤의 푹 지분 투자는 상대적으로 낮은 가격에 들어갔다는 평가다. SK텔레콤은 푹의 기업가치를 3,000억원으로 평가하고 900억원 규모 지분 투자를 단행한다고 5일 공시했다.

SK텔레콤은 최종적으로 푹의 지분 30%를 취득하고 지상파 3사가 지분 70%를 보유한다. 최종적으로 푹과 SK브로드밴드의 동영상 플랫폼 ‘옥수수’와 합병할 계획이다. e-KBS도 현재 보유 중인 전환사채(CB)의 전환권을 행사해 합병 전 지상파 3사의 지분율을 33.3%로 맞춘다. 푹과 옥수수의 합병법인에도 국내외 기업과 사모투자펀드(PEF)도 투자를 검토 중이다.

/박호현기자 greenlight@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.