10만원 미만은 금리제한 없어 불법여부 모호

A(19)씨는 최근 높은 이자를 받을 수 있다는 말에 혹해 ‘대리입금’을 해줬다가 사기를 당했다. 온라인에서 만난 B씨로부터 "나 대신 5만원을 입금해주면 며칠 뒤 7만원으로 갚겠다"는 약속을 믿고 돈을 빌려줬는데, B씨와 연락이 두절된 것이다. A씨는 "이전에도 몇 번 대리입금을 해봤는데 다들 잘 갚았다. B씨의 집주소, 휴대전화 번호는 물론 부모 전화번호까지 모두 받았는데도 당했다"고 했다.

최근 온라인에서 10대를 중심으로 ‘대리입금’이라는 이름의 고리대금업이 유행하고 있다. 대리입금은 말 그대로 돈을 대신 입금해준다는 뜻이다. ‘대리입금 해드립니다’라는 글이 트위터, 카카오스토리, 네이버 밴드 등 소셜미디어에 올라오면, 급전이 필요한 이들이 댓글이나 쪽지 등을 통해 신청한다.

급전이 필요한 이유, ‘수고비’ 명목의 이자와 원금을 언제까지 갚을 것인지 등을 설명하면, 이중에서 제일 빨리, 그리고 제일 많은 수고비를 제시한 사람에게 우선적으로 대리입금을 해주는 식이다. 대리입금을 해주는 사람들은 ‘먹튀’ 방지를 위해 신분증, 각서, 집주소, 부모님 연락처 등을 받는다. 반대로 급전이 필요한 이들이 ‘대리입금 구합니다’라는 글을 올리기도 한다.

대리입금을 이용하는 이들은 10대부터 30대까지 다양하지만, 소액을 융통할 곳이 마땅치 않은 10대가 주 사용층이다. 대리입금 금액은 적게는 1000원 미만에서 많게는 수만원대까지 다양한데, 대부분 10만원 이하 소액이다. 10대들이 급전이 필요한 이유는 모두 제각각이다. 아이돌 팬클럽 굿즈(관련 상품) 단체 주문을 오늘까지 넣어야 하는 경우, 게임 아이템을 결제해야 하는 경우, 친구한테 빌린 돈을 당장 갚아야 하는 경우 등이다.

|

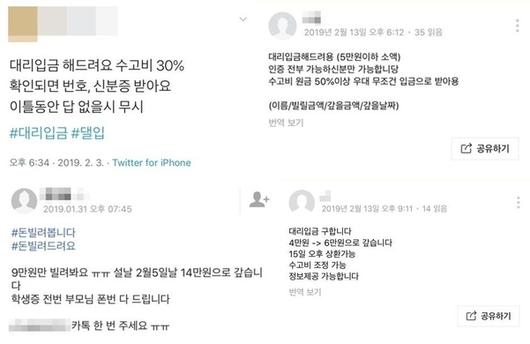

트위터, 카카오스토리, 네이버 밴드 등 소셜미디어에서 ‘대리입금’을 검색한 결과 나오는 게시물들./각 소셜미디어 캡처 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇이자율 지나치게 높고 ‘먹튀’도 흔해

문제는 대리입금의 수고비, 즉 이자율이 지나치게 높다는 점이다. 대리입금을 해주는 사람이나 구하는 사람이 내건 수고비를 보면, 빌리는 기간이 일주일 안팎에 불과한데도 적게는 원금의 20%, 많게는 50% 이상까지 올라간다. 대리입금 원금 자체가 소액이다보니, 이자율이 높아도 이에 대한 심각성을 느끼지 못하는 것이다. 게다가 약속된 날짜까지 돈을 갚지 못할 경우, 지각비까지 추가된다. 이 역시 사람에 따라 천차만별인데, 하루에 1000원을 받는 사람도 있고, 시간당 5000원을 받는 사람도 있다.

대리입금을 해준다는 한 트위터리안은 "수고비는 (이용자가) 먼저 제시하면, 상의 후 결정된다"면서도 "적어도 원금의 30%는 돼야 한다"고 안내한다. 특히 8만원 이상 고액은 수고비가 원금의 40%라고 못박았다. 대리입금을 이용해봤다는 C(15)씨는 "처음엔 돈이 급해 수고비를 많이 주겠다고해 빌렸는데, 갚을 날이 되니 수고비를 너무 많이 부른 게 후회가 됐다"면서도 "부모님께 알리지 않고 지금 당장 돈을 구할 수 있는 방법이 많지 않아 지금도 가끔 대리입금을 찾는다"고 했다.

돈을 빌려놓고 갚지 않는 경우도 흔하다. 학생증, 집주소, 부모님 전화번호와 같은 개인정보는 물론 트위터 등 소셜미디어를 얼마나 열심히 이용하는지까지 확인하지만, ‘먹튀’ 앞에선 속수무책이다. 모두 도용이 가능하기 때문이다. 대리입금을 주로 해주는 쪽이라는 D(16)씨는 "본인의 개인정보가 아닌 다른 사람의 개인정보를 알려주는 경우가 있고, 본인 전화번호는 진짜지만 부모님 전화번호만 가짜를 주는 경우도 있었다"고 말했다. 현재까지 100여명을 속여 대리입금을 받은 뒤 연락이 두절된 J씨는 대리입금계에서 유명인사다. J씨에게 사기를 당한 100여명은 네이버 밴드를 개설해 J씨를 쫓고 있다.

◇불법 단정짓긴 어려워…사기죄 성립은 가능

터무니없는 고금리와 어설픈 대출 절차 등 대리입금에 대한 우려의 목소리가 많지만, 현재까지 드러난 것만으로 대리입금 자체가 ‘불법’이라고 단정짓긴 어렵다. 금융감독원 관계자는 "돈을 빌려주고 이자를 받는 것처럼 보일 수도 있지만, 귀찮은 일을 해주고 수고비를 받는 ‘심부름’의 의미로도 해석할 수 있다"며 "미성년자라는 신분이 문제라는 지적이 있지만, 친구들한테 소액을 빌리고 빌려주는 것은 얼마든지 있을 수 있는 일"이라고 말했다. 고금리 역시 법적으로는 문제가 없다. 이자제한법에 따르면 대부업 이외 개인간 거래는 이자가 연 25%를 초과할 수 없도록 돼 있는데, 원금 10만원 미만의 경우 법이 적용되지 않기 때문이다.

금액 자체가 소액인데다 대리입금 자체가 신종 수법이다보니 돈을 돌려받지 못한 경우에도 신고, 처벌 등이 제대로 이뤄지지 않고 있다. A씨는 "관할 경찰서에 가서 신고를 하려고 했지만, ‘사기죄가 아니다’, ‘우리 소관이 아니다’라고 쫓아내 진정서에는 손도 못대고 나왔다"고 말했다. 경찰 관계자 역시 "일반 사람들은 돈을 빌려준 뒤에 받지 못할 경우 사기죄 등 형사 고소를 많이 하는데, 개인간 돈 거래는 민사소송 요건에 부합한 경우가 많아 사기죄 신고가 불가능할 수 있다"고 말했다.

그러나 대리입금 역시 사기죄가 성립한다는 것이 법조계 의견이다. 법률사무소 ‘명재’의 최한겨레 변호사는 "돈을 주기로 해놓고 주지 않았다면 변제 의사가 없는 것으로 간주, 사기죄에 해당한다"며 "형사 고소를 진행할 경우 합의를 통해 피해를 변제받을 수 있어 먼저 사기죄로 신고할 것을 추천한다"고 말했다. 다만 이 경우에도 피의자가 돈을 못 주겠다고 버틴다면 민사소송을 함께 진행할 수밖에 없다는 것이 최 변호사의 설명이다.

최 변호사는 대리입금에 보이스피싱 등 범죄 조직이 가담했을 수 있다고 추정했다. 그는 "보이스피싱 조직은 이미 수많은 이들의 전화번호, 가족관계증명서 등을 보유하고 있어 이를 이용해 소액을 긁어모으고 있을 가능성도 있다"고 말했다. A씨 역시 "돈을 빌려줬다가 못받는 피해도 많지만, 오히려 돈을 빌리기 위해 개인정보를 넘겨줬다가 개인정보만 뺏기고 돈은 못빌리는 경우도 많다"고 말했다. 범죄 조직이 개인정보를 모으기 위해 대리입금 형식을 이용하고 있다는 추정이 가능하다.

이윤정 기자(fact@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.