|

증권가가 실적 성장을 거듭하고 있는 NHN엔터테인먼트의 목표주가를 잇따라 높이고 있다. 핵심 사업인 게임 부문 실적이 안정적으로 늘고 있는데다 신규 투자사업인 간편결제 서비스 '페이코'까지 가시적인 성과를 내고 있다는 점에 주목하고 있다. 성장 기대감이 커지면서 주가 상승 탄력도 커지고 있다.

15일 한국거래소에 따르면 NHN엔터테인먼트는 전날보다 0.14% 오른 7만2200원에 거래를 마쳤다. 지난해말 5만7300원이던 주가가 올 들어서만 26% 올랐다. 같은 기간 코스피 지수가 7% 안팎 오른 점을 감안할 때 두드러진 상승세다.

외국인 투자자들의 매수세까지 이어지면서 지난해말 14.02%였던 외인 비중은 16.35%로 높아졌다. NHN엔터테인먼트는 지난 2013년 8월 네이버(옛 NHN)에서 한게임 사업부문을 인적분할해 설립된 회사로, 같은 달 코스피 시장에 신규 상장했다.

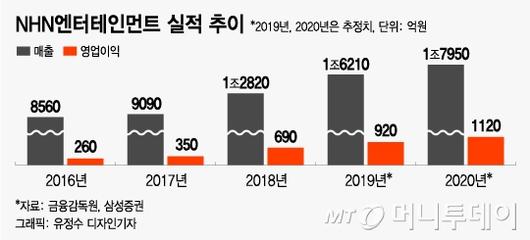

NHN엔터테인먼트에 ‘사자’세가 몰리는 배경은 탄탄한 실적 성장세다. 지난 2017년 9000억원 수준이던 매출액은 지난해 1조2800억원대로 40% 이상 늘었다. 영업이익은 350억원에서 690억원으로 2배 가까이 증가했다. 올해 실적 전망도 매출액 1조6200억원, 영업이익 920억원 등으로 좋다.

무엇보다 주 수익원인 게임 부문 실적이 좋았다. 웹보드를 포함한 PC게임 매출은 부진했지만 모바일 게임이 전체 성장을 견인했다. 비게임 부문에서 간편결제·광고 플랫폼인 페이코의 성장도 눈에 띈다. 지난해 페이코 관련 매출액은 4300억원을 넘어서며 회사 전체의 3분의 1까지 증가했다. 수익성 부담 요인이던 페이코의 영업손실이 4분기 기준 40억원 수준으로 줄어든 점도 중요한 포인트다.

|

증권업계도 게임과 페이코의 성장세에 주목하고 있다. 삼성·이베스트·한화·메리츠·신영 등 증권사들이 이달 들어 NHN엔터테인먼트의 목표주가를 잇따라 올린 배경도 여기에 있다.

오동환 삼성증권 연구원은 "올해 글로벌 대형 IP 기반 신작 3종 출시가 계획돼 있어 모바일게임 매출 성장이 예상된다"며 "특히 '닥터마리오월드'는 닌텐도와 라인의 협력으로 출시되는 만큼 흥행 가능성이 높다"고 진단했다.

김소혜 한화투자증권 연구원은 "페이코 관련 투자나 인수 효과가 실적에 나타난 것은 미운오리가 백조로 변신을 시작했다는 것을 의미한다"며 "적극적인 수익형 비즈니스 모델 도입으로 손익개선 의지를 밝힌 것은 기업가치 상승요인이 될 것"이라고 분석했다. 성종화 이베스트투자증권 연구원도 "페이코의 오프라인 성장성에 관심을 가져볼 필요가 있다"며 "삼성페이와 제휴를 통해 270만 가맹점을 편입 한데다 대형 카드사와의 제휴 확대로 결제액 성장성이 지속될 것"이라고 말했다.

송지유 기자 clio@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.