이 회사는 1979년 화물트럭 운송 사업자로 설립돼 물류업을 하는 과정에서 서울과 경기권에 부동산을 대거 사두었는데, 이를 개발하면서 부동산 가치가 높아지고 있다.

◆ 보유 부동산 시가 1조3200억원

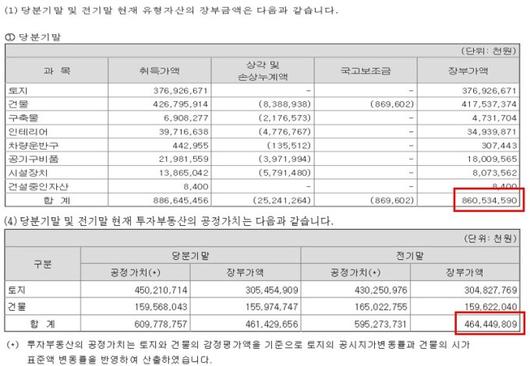

3분기 사업보고서에 나와 있는 이 회사의 부동산 가치는 1조3200억원이다. 이는 유형자산 8605억원과 투자부동산 4644억원을 합한 금액이다.

|

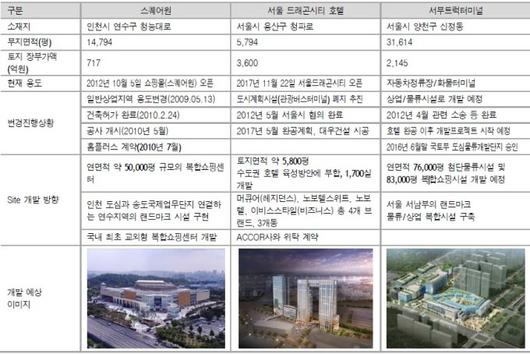

이 회사의 부동산은 장안의 화제를 모으고 있는 서울 용산의 복합 호텔 '드래곤시티', 인천의 랜드마크 쇼핑몰 '스퀘어원', 그리고 복합쇼핑시설로 개발 예정인 서부트럭터미널의 3가지로 구성돼 있다. 모두 개발가치가 두드러진다.

|

|

이들 세 가지 보유 부동산을 살펴보면 이 회사의 부동산 가치 1조3200억원은 보수적인 추정치임을 짐작할 수 있다.

◆ 시가총액이 부동산 시가의 3분의 1에 불과

그런데 24일 현재 이 회사의 시가총액은 불과 4715억원이다. 이는 내가 4715억원을 주고 이 회사를 통째로 매입하면 부동산 1조3200억원을 손에 쥐게 된다는 의미이다.

서부T&D는 왜 이렇게 턱없이 낮은 가격에 거래되고 있는 걸까?

우선 부동산 개발 과정에서 차입금이 늘어난 점이 리스크로 작용하고 있는 것으로 보인다.

3분기 보고서 기준으로 이 회사는 단기차입금 3500억원을 보유하고 있다(유동금융부채 921억원 포함). 이에 따라 지출되는 월 이자비용이 73억원 가량이다. 또 장기차입금 4931억원의 상당액이 내년이면 단기차입금으로 전환된다.

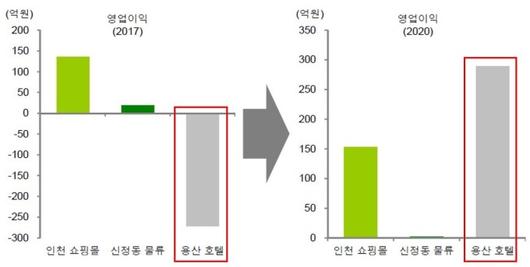

서울 드래곤시티 호텔이 개장 1년에 불과해 아직 손익분기점을 맞추지 못하고 있는 점도 위험요인으로 작용하고 있는 것으로 보인다. 드래곤시티는 올 2분기까지 30%대 투숙률을 기록한 것으로 파악되는데 영업이익으로 전환하기 위해서는 투숙률이 55%를 넘어야 한다.

서울 드래곤시티 호텔의 영업 손실로 서부T&D는 1~3분기 매출액 735억원, 영업손실 104억원, 당기순손실 306을 기록했다(K-IFRS 별도 기준). 재무제표만으로 보면 영업 이익에서 영업 손실로 전환된 것이다.

|

|

그렇지만 두가지 리스크 모두 해결 가능한 일회성 사안이라는 공통점을 갖고 있다

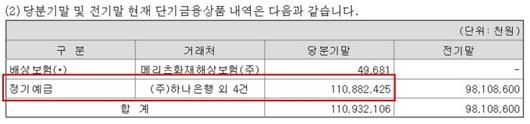

이 회사의 이자비용은 감당 가능한 수준이다. 3분기 기준으로 이 회사는 현금성 자산 125억원과 기타금융자산 1116억원을 보유하고 있다. 기타금융자산의 대부분은 정기예금이므로 필요할 경우 곧바로 현금 전환이 가능하다.

|

서부T&D의 턴어라운드도 내년이면 현실화할 것으로 보인다. 내년이면 드래곤시티의 흑자 전환이 예상되기 때문이다.

|

인지도가 높아지면 흑자 전환이 가능하다는 사실을 짐작할 수 있다. 실제로 7월에는 바캉스 시즌과 맞물리며 투숙률이 70%를 기록한 것으로 추정되고 있다.

서부T&D를 분석하다 보면 한국에서는 주식으로도 부동산 투자가 가능하다는 사실을 확인할 수 있다.

hankook66@newspim.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.