금융감독원은 연말정산의 '마지막 금광'이라 불리는 연금 납입액에 대한 관심이 최고조에 달하는 12월을 맞아 연금 자산을 잘 챙길 수 있는 방법들을 정리한 '금융 꿀팁'을 16일 발표했다.

◇개인연금 400만+IRP 300만원=공제액 최대

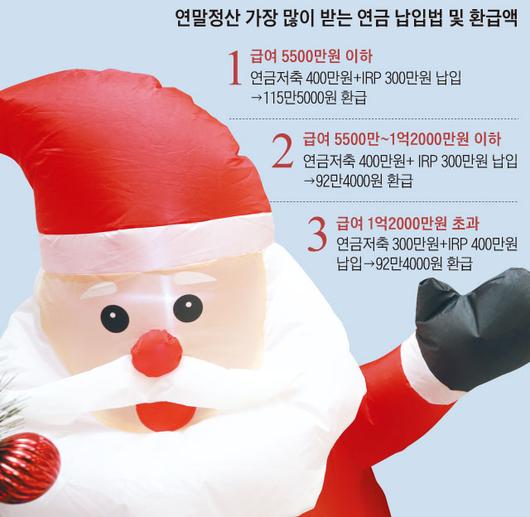

연말정산의 각종 공제가 줄어들고 있지만 연금에 대한 세액공제는 여전히 짭짤하다. 국민의 안정적인 노후 생활을 위해 정부가 연금 납입을 독려하며 세액 공제를 비교적 많이(13.2%, 연봉 5500만원 이하 직장인은 16.5%) 해주고 있다. 당초 월급쟁이(급여 생활자)에게만 혜택을 줬는데 지난해부터는 자영업자 등으로 대상이 확대됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

세액공제를 최대치로 받으려면 연금을 700만원까지 넣으면 된다. 단, 그 700만원을 어떻게 나눠 넣는지엔 약간의 전략이 필요하다. 한국의 연금 제도는 국민연금같이 국가가 운영하는 '공적연금'과 기업이나 개인이 관리하는 '사적연금'으로 나뉜다. 사적연금은 다시 회사가 직원의 퇴직금을 적립하는 '퇴직연금'과 개인이 자신의 돈을 쪼개 연금을 대비하는 '개인연금'(연금저축펀드·보험·신탁 등)으로 구분된다. 퇴직연금은 회사가 기본적으로 돈을 적립하고, 필요에 따라 직원이 IRP(개인형퇴직연금) 같은 별도 계좌를 활용해 돈을 더 넣을 수도 있다.

세액공제를 최대한으로 받기 위한 700만원엔 IRP 같은 퇴직연금이 최소한 300만원(연소득 1억2000만원 초과는 400만원) 포함돼야 한다. IRP 계좌에 넣어야 할 돈이 '최소한 300만원'이므로 700만원 전부를 IRP에 넣어도 세액공제는 최대치로 받을 수 있다. 단, 개인연금이 투자할 수 있는 상품이 더 다양하고 다른 상품으로 갈아타기도 더 수월하다는 점은 염두에 두어야 한다.

이런 요소들을 모두 감안할 경우 직장인(연봉 1억2000만원 이하)이 세액 공제를 받는 최적의 '공식'은 개인연금 400만원, IRP 300만원이란 결론이 나온다. 이렇게 연금을 부었을 경우 연말정산으로 92만4000원(연봉 5500만원 이하는 115만5000원)을 돌려받을 수 있다. 이상혁 KEB하나은행 상속증여센터장은 "다만 55세 이전에 연금을 해약하면 불입액의 16.5%를 세금으로 토해내야 한다는 점을 고려해 연금 전략을 짜는 것이 좋다"고 말했다.

◇"개인연금 갈아타기 어렵지 않아요"

만약 지난해 '연금 세(稅)테크 전략'에 착오가 생겨 지나치게 많은 연금을 불입했다면 초과분을 올해 납입금으로 전환해 세액 공제 신청을 할 수 있다. 초과분을 넣은 보험사·은행·증권사 등에 가서 '수정납입확인서'라는 서류를 받아 연말정산 때 제출하면 된다. 단, 지난해 초과로 낸 연금에 대한 공제를 올해로 넘겨 신청하면, 이 금액은 올해분 공제 한도액 700만원에서 빠지므로 유의해야 한다. 금감원은 또 IRP 수수료가 제각각이므로, 이를 꼼꼼히 살피라고 설명했다. 금감원 연금금융실 윤진호 팀장은 "인터넷 가입을 하면 수수료를 면제·할인해주는 우대 제도를 운영하는 경우도 있으니 활용하면 좋다"고 말했다.

한 번 연금을 넣고 나면 내버려두는 이들이 대다수(퇴직연금 가입자의 90.1%)인데, 수익률이 좋지 않은 연금은 다른 상품으로 갈아타는 것이 좋다. 개인연금은 옮겨타고 싶은 상품을 파는 금융회사가 일괄적으로 '이사'를 처리해 줘 간편하다. 윤 팀장은 "연금 계좌로만 옮기면 금융회사가 바뀌더라도 중도 인출로 간주되지 않기 때문에 세금 불이익이 없다"고 설명했다. 특히 은행 정기예금 등에 넣은 돈은 만기가 지났는데도 그냥 놔둘 경우 자동으로 같은 상품으로 다시 예치되거나 금리가 극도로 낮은 '대기 자금'으로 전환될 수 있으므로 만기가 끝났다면 갈아타기를 해볼 만하다.

은퇴 후(연금 수령 시점은 55세 이후) 받을 돈이 얼마나 될지 가늠해보려면 금감원이 운영하는 통합연금포털(100lifeplan.fss.or.kr)이 유용하다. 지금까지 적립된 연금과 55~90세에 매년 얼마씩 받을지를 일목요연하게 보여준다.

김신영 기자(sky@chosun.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.