올 2Q 영업이익의 5분의 1 토막 394억 그쳐

일회성 NHN엔터 주식 평가손실 첫 반영 탓

네이버의 올해 2분기 순이익 흑자 규모가 전례없이 둔화 추세를 보이자 무엇보다 이번에 재무구조를 뒤흔든 요소가 향후에도 큰 변수가 될지 관심사로 등장하고 있다. 결론부터 말하면 최악의 경우를 가정하더라도 올 2분기 만큼의 영향력을 발휘할 수 없다는 것이다.

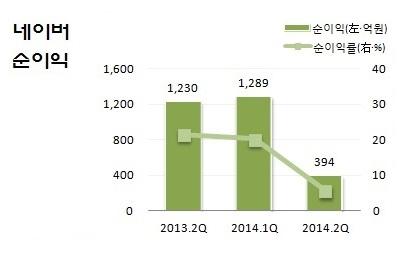

네이버는 올 2분기 순익(연결 기준) 394억원을 기록했다고 31일 밝혔다. 이는 2013년 같은 기간에 비해 68%(836억원), 올해 1분기에 비해 69.5%(896억원) 줄어든 수치다. 반면 매출은 각각 22.1%, 9.4% 증가한 6980억원, 영업이익은 38.5%, 1.1% 증가한 1910억원을 기록했다.

매출 성장과 영업이익 호전에도 불구하고 순익이 영업이익의 5분의 1에 불과할만큼 저조했던 것은 한마디로 올 1분기까지 전혀 변수가 되지 않았던, 지난해 8월 NHN엔터테인먼트(이하 ‘NHN엔터’) 분할과 이에 대한 회계처리 방식에서 비롯됐다.

| |

그런데 예외적으로 손익에 영향을 줄 때가 있다. 네이버는 현재 은행, 보험사 등 금융회사들이 적용하고 있는 국제회계기준(IFRS)을 준용, 지분증권을 맨 처음 매입한 가격(취득원가)과 비교해 현재 시가(공정가액)가 ▲30% 이상 하락하고 ▲6개월 이상 유지했을 경우 평가손실을 손익에 반영하고 있는 것.

네이버의 NHN엔터 지분 취득원가는 주당 16만3600원인 2370억원. 반면 지난해 8월 29일 재상장된 NHN엔터의 주가는 29만8500원으로 매매개시된 뒤 줄곧 내리막길을 가고 있다. 네이버 취득원가의 70%(11만4500원)를 밑돌기 시작한 것은 작년 10월말. 이어 올해 3월말에는 9만6000원으로 내려갔고, 상반기 말에는 7만8400원까지 하락했다.

이렇다보니 네이버는 올 1분기까지는 NHN엔터 주식의 평가손실을 자본에만 반영해오다가 취득가의 70% 밑으로 8개월간 지속된 2분기에는 결국 손실 처리할 수 밖에 없었던 것이다. 주식가액이 1130억원으로 쪼그라든 터라 손실반영금액도 1230억원에 달했다.

달리 보면 이번 네이버의 순익 감소는 일회성 요인에 의한 것이라고도 할 수 있다. 향후에 NHN엔터의 주식 시세가 또다시 지난 6월말(7만8400원)의 70%인 5만4900원을 6개월간 계속해서 밑돈다면 또 그만큼의 평가손실을 순익에 반영해야 하겠지만, 그렇지 않은 한은 그렇 일 없을 것이란 뜻이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.