[이데일리 권오석 기자] 유안타증권이 NAVER(035420)(네이버)에 대해 투자의견 ‘매수’, 목표주가 36만원을 유지한다고 15일 밝혔다.

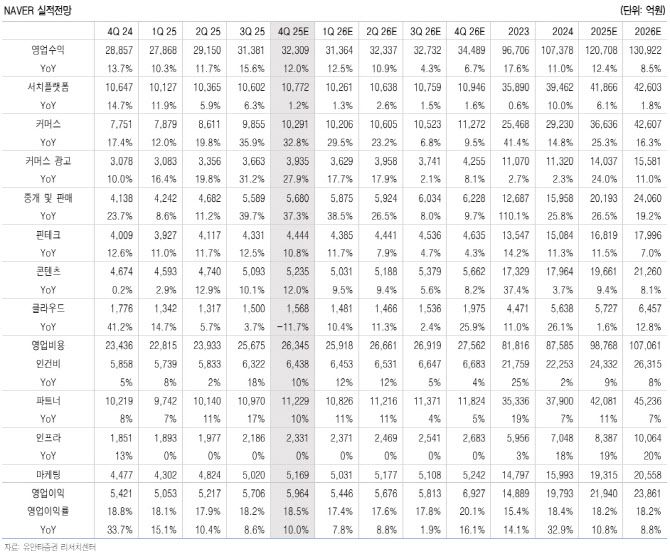

이창영 유안타증권 연구원은 “지난해 4분기 영업수익 3조 2309억원(전년 동기 대비 +12%), 영업이익 5964억원(+10%)으로 컨센서스에 부합할 전망”이라며 “광고 부문은 4분기 LY정산금 일시적 효과(광고, 클라우드 각각 약 300억원)가 제거되며 성장률은 둔화되지만 통합검색, DA, 쇼핑광고 등 다양한 지면에 걸쳐 광고 효율성을 극대화하는 AI에 의한 광고 지면 최적화 및 로컬검색의 지속적인 증가 등으로 광고 전체로는 한 자릿 수 후반 성장 유지를 예상한다”고 설명했다.

이어 “커머스에서는 추석효과가 3분기에 거의 반영되며 10월 저조한 실적 보였으나 커머스 전체 수수료율 증가효과, 고수수료율의 여행 매출 증가, 포쉬마크 실적 개선, 탈쿠팡효과, 마켓컬리, 스포티파이 등 멤버쉽 효과 등으로 전년 대비 30% 이상 성장 유지를 전망한다”고 부연했다.

|

이창영 유안타증권 연구원은 “지난해 4분기 영업수익 3조 2309억원(전년 동기 대비 +12%), 영업이익 5964억원(+10%)으로 컨센서스에 부합할 전망”이라며 “광고 부문은 4분기 LY정산금 일시적 효과(광고, 클라우드 각각 약 300억원)가 제거되며 성장률은 둔화되지만 통합검색, DA, 쇼핑광고 등 다양한 지면에 걸쳐 광고 효율성을 극대화하는 AI에 의한 광고 지면 최적화 및 로컬검색의 지속적인 증가 등으로 광고 전체로는 한 자릿 수 후반 성장 유지를 예상한다”고 설명했다.

이어 “커머스에서는 추석효과가 3분기에 거의 반영되며 10월 저조한 실적 보였으나 커머스 전체 수수료율 증가효과, 고수수료율의 여행 매출 증가, 포쉬마크 실적 개선, 탈쿠팡효과, 마켓컬리, 스포티파이 등 멤버쉽 효과 등으로 전년 대비 30% 이상 성장 유지를 전망한다”고 부연했다.

그러면서 “쿠팡 개인정보유출 이후 12월 쿠팡 일간 사용자수는 17.7% 감소한 반면 네이버플러스 스토어는 비슷한 기간 15.2% 증가했다. 네이버로의 탈쿠팡 효과가 나타나고 있는 것으로 추정한다”고 강조했다.

이 연구원은 “‘포쉬마크’의 경우 저가의 C커머스 공세 때문에 어려움이 있었으나 2025년 5월 2일부터 기존 800달러 이하 중국 저가제품에 대한 미국 면세가 폐지되고 건당 200달러 또는 120% 관세부과돼 포쉬마크가 반사이득을 얻고 있는 것으로 추정한다”며 “향후에도 실적개선이 이어질 것으로 기대한다”고 덧붙였다.