|

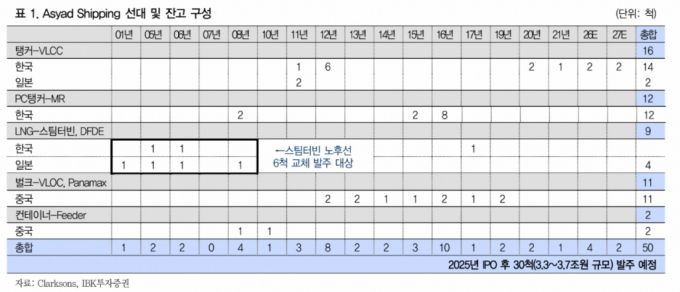

아사드의 선대 및 잔고 구성. /자료=IBK투자증권 |

IBK투자증권은 오만의 운송회사 아샤드 해운(Asyad Shipping)이 30척, 약 3조7000억원 규모의 신규 선박 발주 계획을 밝히며 국내 조선사에 호재로 작용할 것이라 내다봤다. 해당 회사가 한국에 우호적이며 중국 조선소에 발주한 이력도 드물기 때문이다.

오지훈 IBK투자증권 연구원은 "아샤드는 IPO(기업공개) 이후 조달한 자금으로 30척 발주 계획을 밝혔다"며 "이에 대해 한국 조선사들의 수혜를 예상하며, 특히 HD현대미포의 수혜가 가장 클 것으로 전망한다"고 19일 밝혔다.

오 연구원은 "아샤드는 벌크선·컨테이너선을 제외하고는 중국에 발주한 이력이 없고, 2024년 Duqm 정제설비 가동을 시작하며 오만의 석유화학제품 수출 수요가 크게 증가했으며, PC선(석유화학제품운반선) 12척 중 가장 최근 발주한 10척을 모두 HD현대미포에 발주한 이력을 갖고 있다"고 설명했다.

오 연구원은 "아샤드는 최근 한화오션의 탱커 4척, HD현대삼호의 LNG 2척도 중국 대비 비싼 가격에도 불구하고 모두 한국에 발주했다"며 "즉, 아샤드의 발주에는 저렴한 가격보다는 품질과 납기, 그리고 한국과 오만의 우호적인 관계가 더 중요하게 작용한다고 판단한다"고 강조했다.

오 연구원은 "더불어 탱커와 LNGc 발주도 일부 예상되는데, 아사드가 보유 중인 LNGc 9척 중 6척이 스팀터빈 노후선이어서 한국 조선소에 교체 발주를 낼 것으로 추정된다"고 했다.

배한님 기자 bhn25@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지