|

그래픽=손민균 |

이 기사는 2024년 10월 15일 15시 58분 조선비즈 머니무브(MM) 사이트에 표출됐습니다.

MBK파트너스-영풍 연합군이 공개매수를 통해 적지 않은 고려아연 지분을 추가 확보했지만 아직 결과를 속단할 수는 없다. 최윤범 회장 측은 아직 자사주 공개매수를 진행 중이다. 다만 이 공개매수 결과가 최 회장 측에 큰 도움이 되지는 못할 것으로 보인다. 공개매수가 성공적으로 끝나더라도 MBK파트너스-영풍 연합군과 최 회장 측 모두 절반에 조금 못 미치는 지분을 쥐고 대치하게 되기 때문이다.

최 회장 측은 자사주를 공개매수해 전량 소각하기로 결의했기 때문에, 발행 주식 수 감소로 인해 MBK-영풍의 지분율까지 덩달아 높아지도록 도와주는 모순적인 상황에 놓였다. 전체 발행주식수가 줄어든 까닭에 MBK파트너스는 더 적은 주식을 모아도 과반에 근접해 주총 표대결에서의 승리 가능성이 커진 것이다.

자사주 공개매수가 전량 소각 조건으로 결의됐기 때문에 이제 와서 방향을 전환할 수는 없다. 현재로서는 MBK파트너스-영풍 측이 유리한 상황을 맞았다는 분석이 많은데, 아직 변수는 있다. 최 회장이 만약 주주총회에서 국민연금을 우군으로 끌어들인다면, 무게추는 다시 최 회장 쪽으로 기울 것으로 보인다.

◇ 자사주 공개매수 성공 시 양측 지분율 격차 2%대

15일 투자은행(IB) 업계에 따르면 MBK-영풍은 전날 종료된 고려아연 주식 공개매수에서 지분 5.34%를 확보했다. 지분 과반을 확보하기 위한 최소 목표치(6.9%)에는 미치지 못했지만, 업계에서는 MBK-영풍이 유리한 고지를 선점했다고 보는 분위기다.

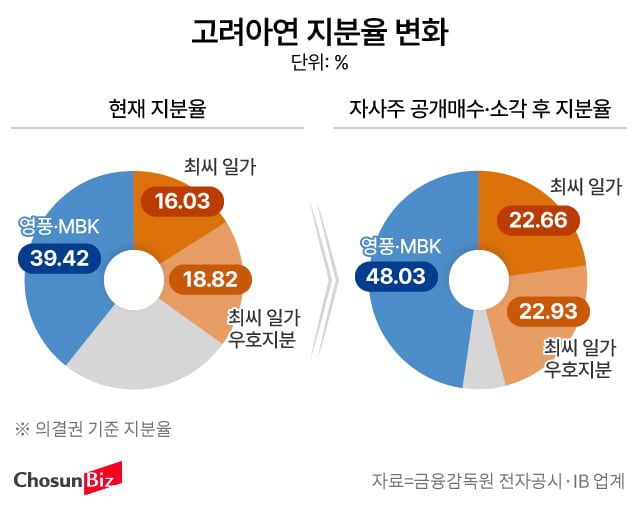

이런 평가가 나오는 이유는 최 회장 측 자사주 공개매수 때문이다. MBK-영풍의 현재 지분율(자사주를 제외하고 계산한 의결권 지분율 기준)은 39.42%다. 그러나 최 회장 측이 자사주 공개매수를 통해 최대 목표치를 취득해 전량 소각한다고 가정하면, MBK-영풍의 지분율은 48.03%까지 올라갈 것으로 추산된다.

최 회장 측 고려아연은 362만3075주(현재 발행 주식 총수의 17.5%)를 자사주 형태로 주당 89만원에 사들여 모두 소각하기로 했다. 소각 후 발행 주식 수가 그만큼 줄어드는 것이어서, 주주들의 지분율은 높아질 수밖에 없다. 이 경우 MBK-영풍뿐 아니라 최씨 일가 및 우호 주주들의 의결권 지분율도 현재 34.85%에서 45.59%로 높아지게 된다. MBK-영풍과의 지분율 격차가 3%포인트도 안 되는 셈이다.

시장에서는 최 회장 측이 자사주 공개매수를 통해 최대 목표치까지 확보할 가능성은 낮다고 본다. MBK-영풍 공개매수에 응한 주주들이 많아 유통 주식 수가 그만큼 감소했기 때문이다. 특히 발행 주식의 7.83%를 들고 있던 국민연금이 보유 물량 중 상당 부분을 매각한 것으로 알려졌다. 국민연금 변수를 감안하면 실제 유통 주식이 얼마나 될지는 추산하기 어려운 상황이다.

현재 주식 유통량은 미지수지만 그 중 최 회장 쪽 자사주 공개매수에 청약할 물량은 적지 않을 것으로 보인다. 서울중앙지법에서 심리 중인 자사주 취득 금지 가처분이 MBK-영풍의 승리로 돌아가지 않는 한, 최 회장 측 자사주 공개매수는 흥행에 성공할 가능성이 큰 상황이다. 최 회장 측은 주당 89만원을 제시했는데 이는 현재 주가(81만원대)와 비교해 높은 수준이다. MBK-영풍 측 공개매수는 이미 끝났기 때문에 주주들 입장에서는 최 회장 측 공개매수에 응하는 것이 지금으로선 가장 나은 차익 실현 방법이다. 규정상 공개매수 단가는 위로 올릴 순 있어도 밑으로 내리지는 못한다.

◇ MBK, 이른 시일 내 주총 소집 청구할 듯… 국민연금 선택이 변수

결국 MBK-영풍과 최 회장 측은 2~3% 차이의 지분을 들고 ‘강대강’ 대치를 이어갈 가능성이 크다. 고려아연 경영권 분쟁이 장기전으로 갈 수밖에 없는 이유다.

MBK파트너스는 향후 영풍을 대신해 의결권을 주도적으로 행사하기로 했는데, 이른 시일 내 임시주주총회 소집을 청구할 전망이다. 아직 가처분 등 여러 변수가 남아 있어 청구 시기를 고심하고 있는 것으로 알려졌다. 일반적으로 주주총회는 이사회 결의로 소집하지만 현재 고려아연 이사회는 최 회장 측이 장악한 상태다. 이사회 결의 없이 임시주총을 열려면 지분 3% 이상을 보유한 주주가 이사회에 주총 소집을 청구하고, 법원의 허가를 받아야 한다.

최 회장 입장에선 주총이 가급적 늦게 열리는 편이 유리하다. 주총을 미루면 ‘자사주 맞교환’ 카드를 써서 백기사 지분을 늘릴 수 있기 때문이다. 업계에 따르면 현재 고려아연 기존 자사주 2.4% 가운데 1.4%는 빠르면 내년 1월 매각할 수 있다. 즉 표대결을 내년으로 늦출 수 있다면 기존 자사주 전량을 제3자와 맞교환해 우호 지분으로 활용할 수 있다. 자사주로 남아있을 땐 의결권이 없지만 이를 백기사에 팔면 의결권이 다시 살아난다. 현재 보유하고 있는 자사주는 소각을 목적으로 취득한 게 아니어서 양수 후 6개월 뒤면 매각이 가능하다.

IB 업계 관계자는 “가능성이 크진 않지만 베인캐피탈이 공개매수 물량을 늘리는 것도 예상할 수 있는 시나리오”라고 말했다. 베인캐피탈은 발행 주식의 2.5%를 공개매수하겠다고 밝힌 상태다. 이 물량은 고려아연이 공개매수하는 자사주와는 별도다. 당연히 소각되지도 않으며 의결권도 있다.

업계에서는 결국 ‘캐스팅 보트’ 국민연금의 선택이 중요하다고 말한다. 국민연금은 경영권 분쟁 전 지분 7.83%를 들고 있었는데, 현재는 얼마나 보유 중인지 베일에 가려져 있다. 다만 60%는 위탁운용사를 통해 갖고 있을 것으로 추정되며, 이번 경영권 분쟁 국면에서 주가가 큰 폭으로 오르자 지분을 꽤 팔아 차익 실현한 것으로 알려지고 있다. 과거 SM엔터테인먼트 경영권 분쟁 때도 국민연금은 보유 지분 절반을 장내매도한 바 있다.

익명을 요구한 자본시장 전문 변호사는 “국민연금은 대체로 기업 오너의 편을 드는 경향이 있다”며 “이번에는 주총에서 어떤 선택을 할지 알 수 없지만, 양측 모두 국민연금을 자기편으로 끌어들이기 위해 총력을 다할 것”이라고 말했다.

|

노자운 기자(jw@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>