국내 대형 손해보험사들이 매출 증대를 위해 다양한 신상품 개발에 나서고 있다. 그러다보니 이에 따른 위험을 분산하고자 재보험 가입을 늘리다보니 관련 비용도 계속해 증가하고 있다.

12일 손해보험협회에 따르면 올 상반기 국내 대형 손보사 5곳(삼성·DB·현대·KB·메리츠화재)의 재보험 비용(일반+장기보험)은 총 2조1641억원으로 지난해 상반기 1조9355억원에 비해 11.8% 증가한 것으로 나타났다.

재보험은 보험사가 신상품 출시에 따른 위험을 분산하기 위해 다른 보험사(주로 재보험사)에 드는 보험이다. 흔히 보험사를 위한 보험이라고도 불린다.

12일 손해보험협회에 따르면 올 상반기 국내 대형 손보사 5곳(삼성·DB·현대·KB·메리츠화재)의 재보험 비용(일반+장기보험)은 총 2조1641억원으로 지난해 상반기 1조9355억원에 비해 11.8% 증가한 것으로 나타났다.

재보험은 보험사가 신상품 출시에 따른 위험을 분산하기 위해 다른 보험사(주로 재보험사)에 드는 보험이다. 흔히 보험사를 위한 보험이라고도 불린다.

|

주요 손보사들의 재보험 비용이 크게 증가했다 / DALL·E |

문제는 리스크를 줄이기 위해 가입한 재보험이 손보사에 과도한 비용 부담으로 돌아올 수 있다는 점이다. 신상품 판매 초기 마케팅 차원에서 보험료를 낮게 책정할 수는 있지만, 높은 재보험료는 궁극적으로 고객에게 전가될 수밖에 없다.

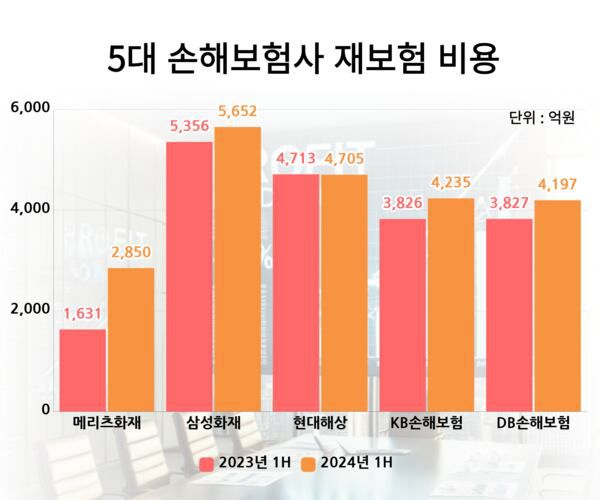

손보사별로 살펴보면 업계 1위 삼성화재의 재보험 비용이 5652억원으로 가장 많았다. 지난해 상반기 5356억원 대비 300억원 가량 늘어난 수치다. 이어 ▲현대해상 4705억원 ▲KB손해보험 4235억원 ▲DB손해보험 4197억원 ▲메리츠화재 2850억원 순이다.

현대해상이 8억원 가량 줄어든 것을 제외하면 나머지 대형 손보사 비용이 모두 늘었다. 특히 메리츠화재는 1년새 74%나 늘어 증가폭이 가장 컸다.

이에 대해 메리츠화재 관계자는 “기존 재보험사와 공동 개발하고 있던 상품·담보들이 출시되면서 최근 특약 체결이 많아진 영향”이라며 “해당 상품들의 신계약에 대해 재보험을 가입하면서 전년 동기 대비 비용이 늘었다”고 설명했다.

재보험 비용이 늘어난 데에는 무엇보다 장기보험 판매가 늘어난 게 영향을 미쳤다. 장기보험은 통상 계약기간이 3년 이상인 상품으로 ▲질병·상해보험 ▲암보험 ▲간병·치매보험 등이 대표적인 상품이다. 오랜 기간 보험료를 납입하는 상품인 만큼, 보험사 수익 산정에 유리하다. 보험사들이 적극 판매에 나서다 보니 헤지(위험회피) 수요도 덩달아 늘었다.

|

주요 손보사 재보험 비용 추이 / IT조선 |

5대 손보사가 장기보험에 지출한 재보험 비용은 지난해 상반기 2886억원에서 올해 상반기 3808억원으로 32%나 늘었다. 장기보험 고객을 끌어오기 위해 낮은 보험료와 넓은 보장을 내건 것이 재보험 비용 지출로 이어졌다. 감내해야 할 위험 부담도 커지면서 재보험료가 높아진 것으로 풀이된다.

일반보험 재보험비용도 늘었다. 작년 상반기 1조6488억원이던 비용은 올해 상반기 1조7832억원으로 뛰었다. 일반보험은 보험계약이 3년 미만인 상품이다. 자동차보험, 여행자보험 등이 여기에 해당된다.

재보험 비용이 늘어날 경우 보험 계약자의 보험료 상승에도 영향을 끼칠 수 있다. 보험사 입장에서도 보험료 경쟁에서 뒤처지는 결과를 낳을 수 있다. 효율적인 대응 전략이 필요하다는 지적이 나온다.

그러나 업계는 손보사들이 재보험 비용을 지속 확대할 것으로 보고 있다. 지난해 새롭게 도입된 보험 회계제도(IFRS17) 하에서 장기보장성 보험이 실적 산정에 유리해진만큼, 보험사간 상품 경쟁도 더욱 치열해질 것으로 예상돼서다.

보험연구원은 “보험사들이 각 회사에 맞는 최적의 재보험 전략을 수립해 최소의 비용으로 최대의 재보험 효과를 가져야 할 것”이라고 말했다.

IT조선 전대현 기자 jdh@chosunbiz.com

IT조선 전대현 기자

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>