"한미 금리차 확대가 국내 상승 주도면 미국 하락보다 유입세 약할 수"

|

자료제공= 한국은행 '통화신용정책보고서(2021년 9월)'(2021.09.09) 중 갈무리 |

[한국금융신문 정선은 기자] 한국은행은 우리나라 통화정책 정상화 기대 등에 따른 내외금리차 확대는 외국인 채권자금 순유입 증가 요인으로 작용할 것으로 전망했다.

한은은 9일 금융통화위원회에서 의결하고 국회에 제출하는 통화신용정책보고서(2021년 9월) 중 '내외금리차 확대가 외국인 채권투자 자금 유출입에 미치는 영향'에서 이같이 밝혔다.

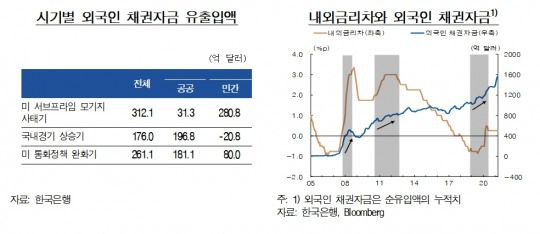

과거를 보면 2005년 이후 한·미 금리차가 크게 확대된 내외금리차 확대기 세 차례에는 외국인 채권자금은 순유입되었으며, 순유입 규모도 내외금리차 확대기를 제외한 시기를 크게 넘어서는 것으로 나타났다.

외국인 투자자금 유입 요인 및 주체는 시기별로 달랐다.

미국 서브프라임 모기지 사태기(2007년 9월~2008년 8월)는 차익거래유인의 큰 폭 확대로 인해 차익거래를 중심으로 자금을 운용하는 상업은행, 투자회사, 증권회사 등 민간자금이 큰 폭으로 순유입됐다.

글로벌 금융위기 이후 국내경기 상승기(2010년 7월~2012년 7월)는 환율 하락(원화 강세), 양호한 국내경제여건 등에 따라 중장기 시계로 자금을 운용하는 중앙은행, 국부펀드 등 공공자금이 국내채권에 대한 투자를 주도했다.

미국 통화정책 완화기(2018년 11월~2020년 5월)는 우리나라의 양호한 기초경제여건, 높은 금리수준 등으로 공공자금이 안전 투자처이자 상대적으로 높은 금리를 제공하는 국내채권에 대한 투자를 크게 확대하였으며, 차익거래유인이 확대된 시기를 중심으로 민간자금도 상당폭 유입됐다.

실증분석 결과, 내외금리차 확대가 외국인 채권자금 유출입에 미치는 영향은 확대 시점의 내외금리차의 역전 여부에 따라 다른 것으로 나타났다.

우리나라 금리가 미국 금리보다 높은 시기 즉, 내외금리차가 플러스(+)에는 내외금리차 확대가 유의하게 외국인 채권자금의 순유입을 유발하였으나, 반대의 경우에는 외국인 채권자금 유입에 유의한 영향을 미치지 못했다.

또 미국 금리가 하락하여 내외금리차가 확대된 경우가 국내 금리 상승으로 인한 경우보다 유입되는 외국인 채권자금의 규모가 더 크고 유입기간도 더 긴 것으로 나타났다.

한은은 "우리나라의 양호한 기초경제여건 등이 외국인의 국내채권 투자를 유발하는 가운데, 우리나라 통화정책 정상화 기대 등에 따른 내외금리차 확대는 외국인 채권자금 순유입 증가 요인으로 작용할 것으로 전망된다"고 제시했다.

과거 내외금리차 확대기 중 현 시기와 가장 유사해 보이는 글로벌 금융위기 이후 국내 경기 상승기에 외국인 채권자금은 큰 폭 유입됐다.

한은은 "다만 실증분석 결과 등을 고려할 때 향후 내외금리차 확대가 국내 금리 상승에 의해 주도되는 경우, 미국 금리 하락에 의한 경우보다는 외국인 채권자금의 유입세가 약한 모습을 보일 수 있다"며 "또한 민간부문 외국인 채권투자는 내외금리차 확대기에도 차익거래 유인에 따라 자금유출입이 변동되는 모습을 보이고 있어 외환시장 상황에 따라 차익거래 유인이 낮아질 경우 외국인 채권자금 유출압력이 높아질 가능성도 있다"고 전제했다.

한은은 이에 따라 코로나19 전개 양상, 주요국 및 국내 통화정책에 대한 기대 변화를 포함한 외환부문의 리스크 요인의 변화, 글로벌 위험선호 성향, 가격변수의 움직임 등을 면밀하게 모니터링해 나갈 필요가 있다고 제시했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com