거시계량모형 추정 결과 "금융불균형 누증 완화는 중장기 거시경제 안정"

|

자료출처= 한국은행 통화신용정책보고서(2021년 9월)(2021.09.09) 중 갈무리 |

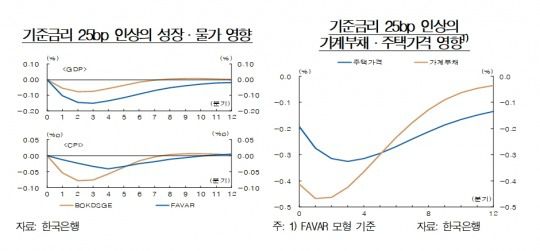

[한국금융신문 정선은 기자] 한국은행이 금융불균형 측면에서 기준금리가 0.25%p(포인트) 인상되면 가계부채 증가율은 1차 연도에 0.4%p 낮아지는 것으로 분석했다.

아울러 주택가격 상승률은 1차연도에 0.25%p 둔화되는 것으로 추정해서 금리인상 효과를 제시했다.

한은은 9일 금융통화위원회에서 의결하고 국회에 제출하는 통화신용정책보고서(2021년 9월) 중 '거시계량모형을 활용한 기준금리 인상의 영향 분석'에서 이같이 제시했다.

거시계량모형은 성장 및 물가 변수가 포함된 한국은행의 거시계량모형 등 3개 모형 추정 결과를 평균한 값이다.

또 한은은 기준금리가 0.25%p 인상되면 GDP성장률은 첫 해 0.1%p 하락하고, 소비자물가 상승률도 0.04%p 정도 약화시키는 것으로 추정했다.

한은은 "기준금리 인상은 경제주체들의 차입비용 증대 등을 통해 성장세 및 물가 오름세를 약화시키는 반면, 금융불균형을 축소시키는 요인으로 작용한다"고 설명했다.

다만 이러한 계량모형을 통한 추정 결과는 분석 대상 기간의 평균적 영향이며, 모형 구성, 추정 방법 및 대상 기간 등에 따라 달라질 수 있다고 제한했다.

아울러 한은은 "실물경제 여건이 개선되고 가계부채 누증이 심화된 현 경제상황 하에서는 기준금리 인상의 성장 및 물가 영향은 과거 평균치(모형 추정 결과)보다 작게, 금융불균형 완화 정도는 보다 크게 나타날 가능성이 있다"고 진단했다.

최근과 같은 경기 회복 국면에서는 경제주체들이 실물경제 개선 기대를 바탕으로 소비 및 투자를 증대시켜나가는 경향이 있기 때문에 실물경제 긴축 영향이 일정 부분 상쇄될 가능성이 있다고 봤다.

또 정부 재정의 확장적 운용이 지속되고 있는 점도 금리 상승에 따른 취약차주의 원리금 상환부담 증대 등을 일부 완화할 것으로 판단했다.

반면 과열 우려가 제기되고 변동금리 가계대출 비중이 크게 높아진 상황인 가계부채 및 주택시장은 대내외 충격에 대한 민감도가 높아져 있어 금리 조정의 영향이 크게 나타날 가능성이 있다고 봤다.

주요국 대상 분석 결과, GDP 대비 가계부채비율갭이 플러스(+)인 상황에서는 정책금리 인상의 가계부채 및 주택가격 영향이 마이너스(-)인 상황에서보다 2배 정도 큰 것으로 추정됐다.

다만 최근과 같이 주택가격에 대한 추가 상승 기대가 상존하는 상황에서는 금리 상승의 주택가격 둔화 영향이 약화될 수 있고, 높은 변동금리부 대출 비중이 이자상환 부담 증대 등을 통해 소비 약화 요인으로 작용할 수 있다는 점에도 유의할 필요가 있다고 짚었다.

그간의 금융불균형 누증이 성장의 꼬리 위험을 상당폭 확대시키는 등 대내외 충격에 대한 우리 경제의 취약성을 높이는 요인으로 작용하고 있는데, 기준금리 인상이 이 확률을 낮추는 것으로 판단했다.

분석 결과에 비추어 볼 때 금리 상승에 따른 금융불균형 누증 완화는 중장기적으로 경기 및 금융 변동성 축소를 통해 우리 경제의 안정적이고 지속가능한 성장에 기여할 것으로 판단했다.

한은은 지난 8월 금통위에서 기준금리를 연 0.75%로 직전보다 0.25%p 인상한 바 있다.

한은은 "기준금리 인상은 성장세 및 물가 오름세를 약화시키는 반면 금융불균형은 완화시키는 요인으로 작용하며, 금융불균형 누증 완화는 중장기적인 거시경제의 안정에도 기여할 것으로 판단된다"며 "다만 이러한 계량모형 분석 결과는 거시 금융·경제 상황 변화에 따라 달라질 수 있는 만큼 향후 성장 및 물가의 흐름, 가계부채 및 주택시장 상황 등을 계속 면밀히 점검해 나갈 필요가 있다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com