한은 ‘상반기 금융안정보고서’

기업 수익성 악화 ‘빚내 연명’

지원 중단땐 위험도 급증

자영업 20만가구 ‘고위험’ 상태

“회생가능성 체계적 평가 필요”

기업 수익성 악화 ‘빚내 연명’

지원 중단땐 위험도 급증

자영업 20만가구 ‘고위험’ 상태

“회생가능성 체계적 평가 필요”

|

|

코로나19 발(發) 경제 위기가 지속되면서 기업 열 곳 중 네 곳이 영업이익으로 이자도 감당하지 못하는 한계 상황인 것으로 나타났다. 자영업자 대출은 1년 새 18.8%나 늘어 가계대출 증가율보다 두 배나 높았고, 무려 20만 가구가 ‘고위험’ 상태에 놓여있는 것으로 분석됐다. |

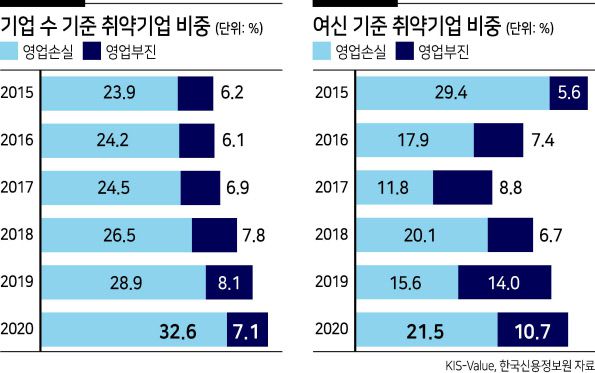

▶셋 중 하나는 적자...늘어나는 좀비기업=한국은행이 22일 발표한 금융안정보고서를 보면, 지난해 재무제표 공시기업 2520개 가운데 이자보상배율(영업이익 대비 총이자비용)이 1.0에도 못미치는 한계기업은 39.7%인 1001개로 집계됐다. 2019년 37%보다 2.7%포인트(p) 증가했다. 영업손실이 발생해 이자보상배율이 0 미만인 기업이 28.9%에서 32.6%로 3.7%p 늘었다.

한계기업 여신도 전체 기업 여신의 32.2%로 2019년(29.6%)보다 비중이 높아졌다. 영업손실 기업 여신은 15.6%에서 21.5%로 6%p나 불어났다.

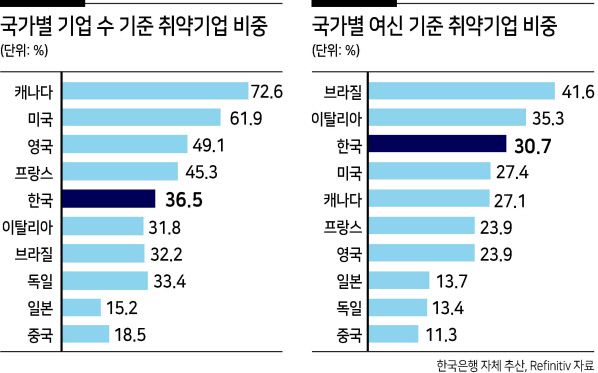

한은 관계자는 “주요국 대비 취약기업 비중은 낮은 편이지만, 취약기업에 대한 여신의 비중은 높은 편”이라 설명했다.

한계기업 증가 원인은 수익성 악화다. 지난해 기업의 총자산영업이익률(총자산 대비 영업이익)은 1.9%로 전년(2.2%)보다 더 낮아졌으며, 2010년(4.7%)과 비교하면 반토막 났다.

그나마 버틸 수 있었던 것은 금리 인하로 차입비용이 낮아지고, 신용평가에서 이자보상배율 반영도가 낮아지는 등 자금조달도 용이해졌기 때문이다. 한계상태가 지속되될수록 회복가능성은 낮아진다. 한계상태 1년차에는 정상회복 비율이 37.6%지만, 8년차가 되면 12.6%로 뚝 떨어진다.

한은은 보고서에서 “기업에 대한 금융지원은 일시적 부실기업을 지원하는 긍정적 측면이 있으나, 장기화될 경우 기업 구조조정을 지연시킬 소지가 있다”라며 “금융지원보다는 국내외 수요 회복, 기업경쟁력 강화 등을 통한 매출 및 영업이익 개선이 근본적이고 시급하다”라고 지적했다.

또 “코로나19 이후 금융지원 조치를 질서있게 정상화할 필요가 있다”며 “지원의 효율성 제고를 위해 채무상환능력 및 회생 가능성에 대한 정교한 평가체계 구축도 병행돼야 한다”고 덧붙였다.

|

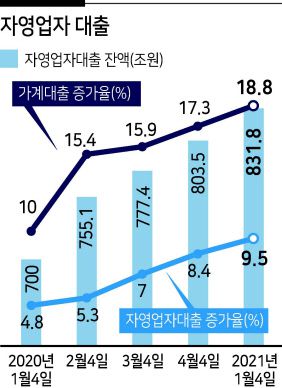

▶자영업자 20만 가구 고위험=3월말 기준 자영업자 대출 잔액은 831조8000억원으로 전년 동기 700조원에 비해 18.8% 증가했다. 지난해 3월말 자영업자 대출 증가율(10%)에 비해 8.8%p 상승했다. 가계대출 증가율(9.5%)과 비교하면 두 배에 달한다. |

업종별로는 ▷여가 31.2% ▷도소매 24.2% ▷숙박음식 18.6% 등이 높았으며, 부동산은 3.5%로 전년 동기(4.4%)보다 하락했다. 한은은 “업종별로는 대면서비스, 소득분위별로는 저소득층, 지역별로는 수도권, 성별로는 여성, 금융권역별로는 비은행, 대출금리 수준별로는 고금리대출을 중심으로 증가했다”며 “자영업자 대출의 질이 악화됐다”고 진단했다.

자영업자 대출에 대한 만기연장 및 이자상환유예로 연체율은 낮게 관리되고 있다. 3월말 기준 연체율은 0.24%로 가계대출 연체율(0.21%)과 비슷한 수준을 이다. 취약차주 비중도 전체 차주의 11%로 전년 동기(12.2%) 보다 하락했다.

지난해 4분기 자영업자 매출은 전년 동기 대비 4.6% 감소하면서 재무건전성은 악화됐다. 자영업자 대출의 총부채원리금상환비율(DSR·소득대비 원리금상환액 비율)은 지난해 12월말 기준 38.3%로 3월말(37.1%) 보다 상승했다. 원리금 상환유예가 없다고 가정하면 DSR은 42.8%로 올라간다.

자영업자의 소득 대비 부채비율(LTI)도 지난해 12월말 기준 238.7%로 3월말(195.9%)보다 대폭 상승했다. 소득 1분위(하위 20%)의 LTI는 300%를 넘어섰다. 총자산 대비 총부채 비율(DTA)도 지난해 12월말 기준 31.4%로 3월말(28.5%)에 비해 상승했다.

자영업자 중 고위험가구(DSR이 40%를 초과하면서, DTA가 100%를 초과하는 가구)는 지난해 12월말 기준 19만2000 가구로 같은해 3월말(10만9000 가구) 대비 76.1% 증가했다. 원리금 상환유예 조치가 없었다면 고위험가구 수는 20만7000가구로 늘어난다. 한은은 “저소득 자영업자는 코로나로 인한 재무건전성 저하가 여타 소득계층보다 심각하다”라며 “매출 충격이 지속되는 가운데 원리금 상환유예가 종료되면 자영업자의 채무 상환능력 악화가 가속화될 우려가 있다”고 지적했다. 이승환·김성훈 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -