원·달러 환율 상승도 부담...외국인 3·10선 동반 순매도

만장일치 동결+포워드 가이던스 수정시 추가 약세나 여전히 박스권일 듯

채권시장이 보합권 흐름을 보였다. 단기물은 강세(금리 하락), 장기물은 약세(금리 상승)를 기록해 일드커브만 스티프닝됐다(수익률곡선 가팔라짐).

밤사이 미국채가 소폭 강세를 보인 것이 영향을 미쳤지만, 하루 앞으로 다가온 한국은행 기준금리 결정 금융통화위원회에 대한 경계감이 컸다. 외환당국 개입에도 불구하고 상승세를 보이는 원·달러 환율도 부담으로 작용했다. 수급적으로는 외국인이 국채선물시장에서 매도에 나선 것도 영향을 미쳤다.

채권시장 참여자들은 만장일치 금리 동결 가능성과 함께 금통위원들의 한국판 포워드 가이던스가 수정될 수 있다고 봤다. 이같은 매파적(통화긴축적) 금리 결정이 이뤄진다면 채권금리는 좀 더 오를 수 있다고 예상했다. 다만, 여전히 박스권내 변동성일 것이란 관측이다.

만장일치 동결+포워드 가이던스 수정시 추가 약세나 여전히 박스권일 듯

|

한국은행 본점 전경. |

채권시장이 보합권 흐름을 보였다. 단기물은 강세(금리 하락), 장기물은 약세(금리 상승)를 기록해 일드커브만 스티프닝됐다(수익률곡선 가팔라짐).

밤사이 미국채가 소폭 강세를 보인 것이 영향을 미쳤지만, 하루 앞으로 다가온 한국은행 기준금리 결정 금융통화위원회에 대한 경계감이 컸다. 외환당국 개입에도 불구하고 상승세를 보이는 원·달러 환율도 부담으로 작용했다. 수급적으로는 외국인이 국채선물시장에서 매도에 나선 것도 영향을 미쳤다.

채권시장 참여자들은 만장일치 금리 동결 가능성과 함께 금통위원들의 한국판 포워드 가이던스가 수정될 수 있다고 봤다. 이같은 매파적(통화긴축적) 금리 결정이 이뤄진다면 채권금리는 좀 더 오를 수 있다고 예상했다. 다만, 여전히 박스권내 변동성일 것이란 관측이다.

|

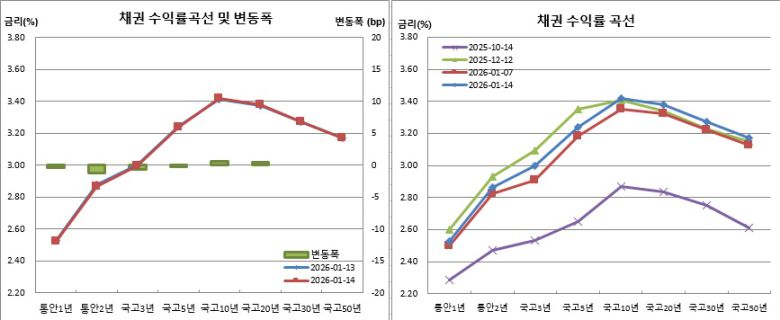

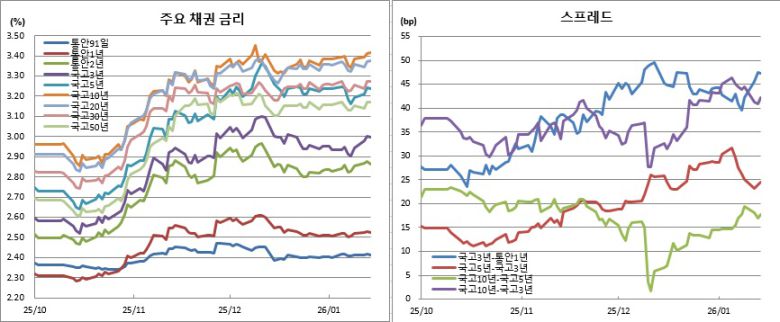

14일 채권시장과 금융투자협회에 따르면 통안2년물은 1.2bp 하락한 2.524%를 기록했다. 국고3년물도 0.7bp 내린 2.996%에 거래를 마쳤다. 전장에서는 3.003%를 보이며 한달만에 3%대로 올라선 바 있다. 반면, 국고10년물은 0.6bp 오른 3.418%를, 국고20년물은 0.5bp 상승한 3.378%를 기록했다. 이는 각각 지난해 12월 9일(3.453%)과 10일(3.383%) 이후 한달만에 최고치다. 국고30년물은 보합인 3.275%로 1년7개월만에 최고치를 이어갔다.

한은 기준금리(현 2.50%)와 국고3년물간 금리차는 49.6bp로 좁혀졌다. 국고10년물과 3년물간 장단기 금리차는 1.3bp 확대된 42.2bp를 보였다.

|

3월만기 3년 국채선물은 4틱 오른 105.34를, 10년 국채선물은 5틱 상승한 112.35를 기록했다. 반면 30년 국채선물은 24틱 떨어진 131.94에 거래를 마쳤다.

외국인은 3선과 10선을 동반매도했다. 3선에서는 3577계약을 순매도해 이틀연속 매도에 나섰고, 10선에서는 2557계약을 순매도해 사흘만에 매도세로 돌아섰다.

금융투자는 3선을 1만6292계약 순매수했다. 이는 지난해 11월27일 1만7062계약 순매수 이후 2개월만에 일별 최대 순매수다. 반면, 10선에서는 2183계약을 순매도해 이틀연속 매도에 나섰다.

|

14일 국채선물 장중 흐름. 왼쪽은 3년 선물, 오른쪽은 10년 선물 |

채권시장의 한 참여자는 “전일 미 금리가 소폭 하락한 영향에 원화채도 강세를 보이긴 했다. 다만 금통위를 하루 앞두고 조심스런 분위기라 강세 수준도 미미한 정도였다. 1~2년 은행채 등 약세가 눈에 띄는 정도였다”고 전했다.

이어 그는 “이번 금통위에서 크리티컬한 재료가 등장하지 않을 것으로 본다. 오히려 최근 저점 대비 꽤 오른 국제유가와 작년말 당국 개입 레벨 부근까지 상승한 원·달러 환율을 주목하면서 당분간 눈치보기를 할 것 같다”고 예측했다.

또다른 채권시장 참여자는 “금통위를 하루 앞두고 경계감이 커지는 모습이다. 소수의견과 포워드 가이던스 조정 우려를 반영하면서 금리가 박스권 상단 레벨 수준에 와 있다”며 “오후 당국의 구두개입에도 원·달러가 의미있는 조정을 보이지 않았다. 채권시장이 계속 환율에 끌려다니는 분위기”라고 말했다.

그는 또 “기준금리 동결 장기화가 시장 컨센서스이지만 내일 만장일치 동결 결과가 나온다면 금리는 좀 더 튈 수 있을 것 같다. 다만 매파적 금통위를 어느정도 프라이싱한 만큼 금리가 더 오르더라도 박스권내 변동성이 확대되는 양상일 것으로 보인다. 환율에도 계속 끌려다닐 것 같다”고 전망했다.

[이투데이/김남현 기자 (kimnh21c@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지