[이데일리 신하연 기자] SK증권은 14일 삼성중공업(010140)에 대해 2026년은 LNGC(액화천연가스 운반선)와 FLNG(부유식 액화천연가스 설비) 수주가 집중되는 해가 될 것이라고 전망하고 목표주가를 기존 3만2000원에서 3만8000원으로 18.8% 상향했다. 투자의견은 ‘매수’를 유지했다.

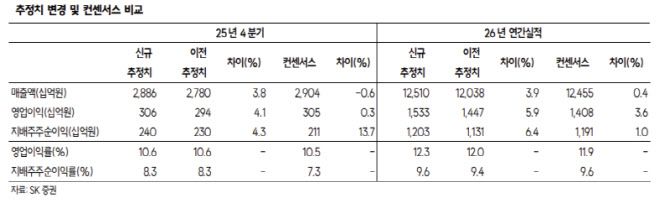

한승한 SK증권 연구원은 “4분기 연결 매출액은 2조8859억원으로 전년 동기 대비 6.9% 증가하고, 영업이익은 3056억원으로 75.4% 늘어나 시장 예상치에 부합하는 실적을 기록할 것”이라며 “고선가 선박 건조 비중 확대와 함께 저가 컨테이너선 물량 공백을 FLNG가 채우면서 탑라인과 이익이 모두 전 분기 대비 성장한 것으로 추정된다”고 밝혔다.

연구원은 “4분기 기준 ZLNG와 Cedar 프로젝트의 공정률은 각각 약 78%, 25% 수준으로 파악된다”며 “상반기까지 카타르 1차 LNGC 물량을 소화한 이후 하반기부터는 2차 물량 인식에 따른 평균판매단가(ASP) 상승 효과가 나타날 것”이라고 설명했다.

한승한 SK증권 연구원은 “4분기 연결 매출액은 2조8859억원으로 전년 동기 대비 6.9% 증가하고, 영업이익은 3056억원으로 75.4% 늘어나 시장 예상치에 부합하는 실적을 기록할 것”이라며 “고선가 선박 건조 비중 확대와 함께 저가 컨테이너선 물량 공백을 FLNG가 채우면서 탑라인과 이익이 모두 전 분기 대비 성장한 것으로 추정된다”고 밝혔다.

연구원은 “4분기 기준 ZLNG와 Cedar 프로젝트의 공정률은 각각 약 78%, 25% 수준으로 파악된다”며 “상반기까지 카타르 1차 LNGC 물량을 소화한 이후 하반기부터는 2차 물량 인식에 따른 평균판매단가(ASP) 상승 효과가 나타날 것”이라고 설명했다.

수주 환경에 대해서는 “작년 해양 수주 풀 계약 시점이 지연되면서 올해로 이연된 물량이 다수 존재한다”며 “Coral Sul2 잔여 물량, Delfin 1·2호기, Western, Golar FLNG 등 약 3~4기의 FLNG 수주 가능성을 감안할 때 높은 수주 목표치 제시 가능성이 크다”고 진단했다.

이어 “북미 LNGC 발주는 지난해 12월부터 본격화됐으며, 올해 전 세계적으로 100척 이상의 LNGC 발주가 예상된다”며 “상선 수주 목표 역시 전년 대비 낮아질 가능성은 제한적”이라고 덧붙였다.

목표주가 상향과 관련해 연구원은 “2028년 추정 주당순이익(EPS) 2228원에 목표 주가수익비율(PER) 17배를 적용했다”며 “미 군수지원함 건조 분야의 강자인 제너럴다이내믹스 나스코(NASSCO)와의 협력을 기반으로 미 해군 차세대 군수지원함(TAOL) 개념설계 입찰에 참여하고 있어, 경쟁사 대비 덜 반영된 미 함정 모멘텀이 향후 본격 확대될 것”이라고 평가했다.

또 “마스가(MASGA) 및 함정 관련 법안 승인 이후 멀티플 확장 가능성을 고려하면 현 주가는 충분한 매수 기회”라고 강조했다.

|