|

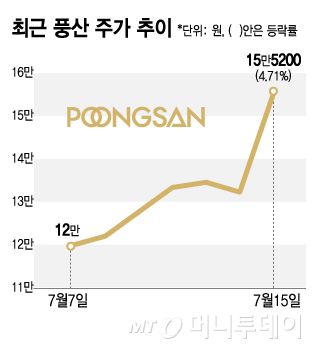

최근 풍산 주가 추이./그래픽=김지영 디자인 기자 |

15일 한국거래소(KRX) 코스피 시장에서 풍산은 전일 대비 2만2800원(17.22%) 오른 15만5200원에 거래를 마쳤다. 이날 장중 15만5500원까지 오르며 52주 최고가를 다시 썼다.

증권가에서 풍산의 2분기 실적에 대해 긍정적인 전망을 내놓자 주가가 영향을 받은 것으로 보인다. 이날 유진투자증권은 풍산의 목표주가를 기존 8만6000원에서 15만8000원으로 높여 잡았다.

이유진 유진투자증권 연구원은 "올해 폴란드향 1차 물량 납품이 대부분 끝났음에도 불구하고 지속되는 탄 수요로 견조한 영업이익이 전망된다"며 "방산 밸류에이션을 적용하지 않을 이유가 더 이상 없다"고 했다.

풍산의 2분기 실적 서프라이즈 여부는 풍산이 100% 지분을 들고 있는 자회사 풍산FNS의 실적에 달려있다는 분석도 나온다. 풍산FNS는 정밀 신관, 센서 등 부품을 제조하는 기업이다.

포탄은 탄두, 장약, 신관 등 부품 조립으로 완성되는데 글로벌 포탄 생산능력이 확대되는 추세이나, 모든 부품의 수직계열화를 이루지 못한 포탄 업체에서 신관 수요가 늘어나며 풍산FNS의 실적 호조로 이어진다는 분석이다.

장재혁 메리츠증권 연구원은 "풍산FNS 실적에 따라 보다 높은 수준의 영업이익을 기록할 가능성이 높다"며 "풍산FNS는 500억원을 투자해 2029년 완공을 목표로 증설을 결정해 향후 별도 부문에서 실적 서프라이즈 가능성을 배제할 수 없다"고 했다.

하반기 한국 방산업체들의 추가 수주 파이프라인도 기대된다는 전망에 풍산 외에도 방산주 전반이 오르고 있다. 이날 한화에어로스페이스(+5.08%), 한국항공우주(+4.10%), LIG넥스원(+3.57%), 한화시스템(+2.80%), 현대로템(+1.36%) 등이 상승 마감했다.

안유동 교보증권 연구원은 "최근 무기 수입국의 최대 관심사가 기술 이전과 현지 생산인 반면 미국과 독일 등 주요 경쟁국들은 전략적 무기나 핵심 기술 이전에는 매우 보수적인 입장"이라며 "이들이 조립, 유지보수 정비능력, 라이센스 생산 정도에 그칠 것으로 판단돼 한국 방산 업체에 우호적인 시장일 것"이라고 내다봤다.

천현정 기자 1000chyunj@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.