투자의견 ‘매수’, 목표가 16만원 ‘유지’

[이데일리 박순엽 기자] 신한투자증권은 금호석유화학(011780)에 대해 올 2분기 실적이 판매량·판가 둔화와 정기보수 영향으로 시장 전망치를 밑돌지만, 하반기 업황 회복 기대감은 유효하다고 평가했다. 투자 의견은 ‘매수’, 목표가는 16만원 ‘유지’했다. 전 거래일 종가는 11만 5400원이다.

이진명 신한투자증권 연구원은 “올 2분기 일시적 조정 이후 하반기 합성고무 중심 회복세는 유효할 것으로 예상한다”며 “12개월 선행 PBR(주가순자산비율)은 0.5배(호황기 최저 0.9배)로 밴드 하단 수준에 불과하다”고 말했다.

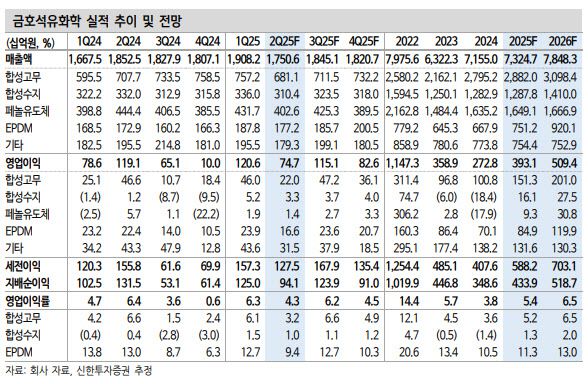

이 연구원은 금호석유화학의 올 2분기 영업이익이 전 분기 대비 38% 감소한 747억원으로 컨센서스 832억원을 밑돌 것으로 전망했다. 합성고무 영업이익이 55% 감소한 220억원을 기록하리라고 예상했다.

이진명 신한투자증권 연구원은 “올 2분기 일시적 조정 이후 하반기 합성고무 중심 회복세는 유효할 것으로 예상한다”며 “12개월 선행 PBR(주가순자산비율)은 0.5배(호황기 최저 0.9배)로 밴드 하단 수준에 불과하다”고 말했다.

|

(표=신한투자증권) |

이 연구원은 금호석유화학의 올 2분기 영업이익이 전 분기 대비 38% 감소한 747억원으로 컨센서스 832억원을 밑돌 것으로 전망했다. 합성고무 영업이익이 55% 감소한 220억원을 기록하리라고 예상했다.

SBR은 BD 급락(-19%)에도 탄탄한 수요로 하락 폭(-1%)은 제한적이었다. 다만, NB 라텍스는 재고 축적 둔화에 따른 가격 하락(-10%) 및 스프레드 둔화(-15%)로 적자 폭 확대를 예상했다.

합성수지는 탄탄한 ABS(자동차·가전향 80%) 시황에도 판가 하락 등으로 감익(-38%)을, 페놀유도체는 판매량 둔화 및 주요 제품(BPA 등) 가격 하락으로 이익 감소(-28%)를 각각 예상했다.

EPDM(고부가 고무)은 스프레드 상승(+7%)에도 정기보수 관련 일회성 및 신규 설비 가동 비용으로 166억원(-30%) 예상했고, 기타·에너지는 SMP 상승에도 정기보수 영향으로 감익(-28%)을 전망했다.

다만, 올 하반기 합성고무 영업이익은 4분기 정기보수를 고려해도 상반기보다 높은 833억원을 예상했다. SBR(타이어용 고무)은 천연고무(대체재) 반등, 양호한 수요 및 제한적 증설, BD(원재료) 하향 안정화로 스프레드 개선을 예상했다.

NB 라텍스는 미국 내 동남아산 장갑 수입 증가(↔중국산 비중 감소) 수혜로 수익성 회복될 전망이다. 중국산 수입 비중은 7%(1분기 기준)로 전기 대비 급감(4분기 32%)함에 따라 기존 재고 소진 이후 판가·판매량 회복을 기대했다.

이 연구원은 “업종 내 탄탄한 펀더멘탈로 방향성은 아래보다 위를 향할 전망”이라고 말했다.