임재균 KB증권 연구위원

"1분기 공시 위한 매수세 내주 중 마무리"

“당국 지급여력비율 인하 2분기 예상”

"1분기 공시 위한 매수세 내주 중 마무리"

“당국 지급여력비율 인하 2분기 예상”

[이데일리 유준하 기자] 채권시장의 관심사인 보험사 지급여력비율(K-ICS·킥스) 인하와 관련 1분기 킥스 공시를 위한 초장기물 매수세가 내주 중 마무리 국면에 진입할 것이란 전망이 나온다.

킥스 인하에 따라 보험사의 초장기물 수요가 줄어들 수 있지만 상반기 자금 배정이 많이 된 점을 감안하면 2분기에도 현물 혹은 본드포워드를 통해 초장기물 매수세를 지속할 것이란 분석이다.

임재균 KB증권 연구위원은 14일 ‘보험사의 자본 규제 완화에 따른 초장기물 영향’이란 제목의 리포트서 이같이 밝혔다. 지난 13일 금융당국은 보험사 자본규제 고도화 방안을 발표하면서 150%를 상회하도록 권고하는 킥스 비율을 10~20%포인트 인하를 고려하겠다고 전한 바 있다.

킥스 인하에 따라 보험사의 초장기물 수요가 줄어들 수 있지만 상반기 자금 배정이 많이 된 점을 감안하면 2분기에도 현물 혹은 본드포워드를 통해 초장기물 매수세를 지속할 것이란 분석이다.

|

임재균 KB증권 연구위원은 14일 ‘보험사의 자본 규제 완화에 따른 초장기물 영향’이란 제목의 리포트서 이같이 밝혔다. 지난 13일 금융당국은 보험사 자본규제 고도화 방안을 발표하면서 150%를 상회하도록 권고하는 킥스 비율을 10~20%포인트 인하를 고려하겠다고 전한 바 있다.

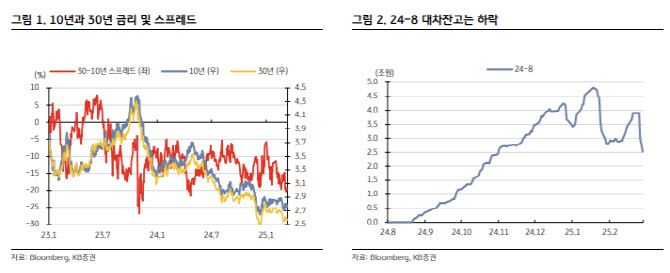

임 위원은 “보험사들의 킥스 규제가 완화되면서 30년 등 초장기물의 수요가 감소할 것이란 기대가 형성됐다”면서 “자본규제 발표 직후 30년물 강세는 다소 완화됐고 24-8의 대차 잔고는 3조원을 하회하는 등 하락하고 있던 상황”이라고 짚었다.

이를 고려하면 10·30년 스프레드에 대해선 스티프닝보다 플래트닝 포지션이 더 우세했던 상황으로 판단되는데 보험사들의 킥스 규제 완화로 차익실현 등 플래트닝 포지션의 언와인딩이 발생할 수 있다는 게 임 위원의 설명이다.

그는 이어 “다만 킥스 완화에 대한 시점은 상반기 중이라고 밝혔는데 1분기가 2주 가량 남은 점을 고려하면 실행 시기는 2분기”라며 “보험사들은 1분기가 종료되기 전 1분기 킥스 비율 공시를 위한 초장기물 매수세를 지속할 수밖에 없다”고 분석했다.

이에 보험사의 초장기물 매수세는 내주 중 마무리 국면에 진입할 것으로 전망했다. 그는 “물론 2분기 킥스 규제가 완화되면 초장기물 수요는 감소할 수 있다”면서 “금융감독당국이 발표한 킥스에서의 주요 관심은 보험사들 초장기물 수요보다 자본증권 발행 감소를 위한 것”이라고 설명했다.

킥스 분모에 해당하는 지급여력기준금액이 지난해 금리 하락으로 가파르게 상승한 만큼 보험사는 분자에 해당하는 기본자본과 보완자본을 늘려야 하는 상황이었다. 특히나 신종자본증권 발행을 통한 보완자본 확충 과정에서 금리가 높은 자본증권 발행이 빠르게 증가하는 점은 보험사들의 부담을 키우는 배경으로 지목됐다.

임 위원은 “대다수 보험사들은 금리인하 사이클인 점과 연말 세계국채지수 추종자금 유입되는 점을 고려할 경우 올해 금리 경로를 상고하저로 전망, 집행 규모도 상반기 중에 더 많이 배정했을 것”이라면서 “올해 30년 순매수 규모를 보면 1~3월 기준 2023년과 2024년보다 강했다”고 전했다.

이어 “1분기가 얼마 남지 않은 가운데 남아있는 2~4분기 중 2분기 자금 배정이 가장 많이 됐을 것”이라면서 “2분기 중에도 보험사들은 현물 혹은 본드포워드를 통해 초장기물 매수세를 지속할 것”이라고 봤다.