대형과 중소형 양극화 심화

|

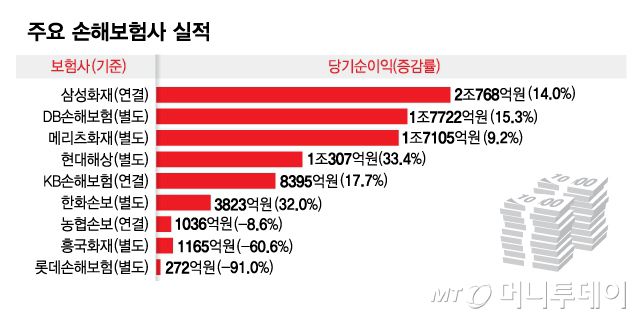

주요 손해보험사 실적/그래픽=김현정 |

지난해 대형 보험사와 중소형사 간의 실적 양극화가 뚜렷하다. 대형사는 사상최대 실적을 또다시 경신했지만 중소형사는 실적이 반토막 이상 줄었다. 규모가 작은 보험사일수록 무·저해지 보험의 해지율 계리적 가정 변경 영향이 컸다.

24일 관련업계에 따르면 지난해 삼성화재, DB손해보험, 메리츠화재, 현대해상, KB손해보험 대형 5개사 모두 지난해 사상 최대 실적을 썼다. 순이익이 최소 9%에서 33% 증가해 사상 최대를 기록했던 전년 순이익을 또다시 뛰어넘었다. 현대해상은 지난해 처음으로 순이익 1조원을 돌파했다. 원수보험료 기준 6위사인 한화손해보험도 32% 증가해 사상 최대실적을 거뒀다.

하지만 중소형사로 내려갈수록 실적은 급감했다. 농협손해보험이 9% 줄었고 흥국화재 61%, 롯데손해보험은 순익이 91% 줄었다.

중소형사의 실적이 급감한 이유는 무·저해지 보험 해지율 가정 변경 영향이 크다. 금융당국은 지난해 결산부터 무·저해지 상품의 해지율 가정을 당국이 제안한 '원칙유형'을 적용토록 했다. 보험사별로 달랐던 해지율 가정을 동일하게 맞추고 보험사들이 기존에 사용했던 가정보다 보수적으로 적용한다. 해지율을 보수적으로 가정하면 이익이 줄어들고 가용자본이 줄어 보험계약서비스마진(CSM)과 지급여력비율 모두 감소한다.

무·저해지 상품 판매 비중과 기존 가정에 따라 영향이 다르겠지만 상대적으로 규모가 작은 보험사일수록 실적은 휘청였다. 롯데손해보험은 적자 우려 때문에 어쩔 수 없이 원칙유형 보다 완화된 '예외유형'을 적용했다. 업계 한 관계자는 "순이익이 조단위를 넘는 대형사는 계리가정을 바꿔도 당장 수익에 큰 영향을 미치지 않지만 2000억원 안팎의 순이익을 내던 작은 회사들은 순이익 단위가 바뀐다"고 우려했다.

무·저해지 보험 상품은 중도 해지시 환급금이 전혀 없거나 일반 상품 보다 적지만 동일한 보장에 보험료가 10~40% 저렴하다. 가격 경쟁력 때문에 브랜드 파워와 자금력이 대형사에 밀리는 중소형 보험사일수록 무저해지 상품 판매가 유리하다.

금융당국은 미래의 위험을 대비해 보수적인 해지율을 적용한다는 취지인데 결과적으로 대형사와 중소형의 양극화를 심화시킬 것으로 보인다. 대형사 쏠림 현상은 이미 진행되고 있다. 전체 9개 손해보험사 중 대형 5개사의 원수보험료 기준 시장 점유율은 2022년 82.6%포인트에서 지난해 6월말 기준 84.2%로 1.6%포인트 높아졌다. 나머지 4개 사의 점유율은 17.4%에서 15.8%로 낮아졌다.

소비자의 부담도 늘어난다. 보수적인 해지율을 적용하면 그 위험 부담을 보험료에 반영하기 때문이다. 해지율 모범규정 개정 후 오는 4월부터 판매되는 무저해지 상품은 종전보다 보험료가 올라갈 것으로 보인다. 자금력 있는 대형 보험사들은 벌써 상품 개정 전에 절판 마케팅 여부를 놓고 서로 눈치를 본다. 절판 마케팅은 설계사를 대상으로 높은 시책(수수료)을 걸어야해 자칫 출혈 경쟁으로 이어질 수 있지만 어느 한 보험사가 시작하면 점유율 확보를 위해서라도 대응할 수밖에 없기 때문이다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지