|

금융감독원이 안내한 휴대폰, 가전제품 파손·고장 등 보상 관련 소비자 유의사항/자료=금감원 |

#박모씨는 휴대폰이 파손되자 휴대폰보험 가입금액 25만원 전액을 보상받을 것으로 기대했다. 하지만 보험사가 제시한 금액은 17만5000원에 그쳤다. 손해액에서 30%(7만5000원)의 자기부담금이 공제됐기 때문이다.

#김모씨는 고장난 휴대폰을 집 근처 사설수리업체에 맡겨 수리하고 보험사에 수리비를 청구했다. 보험사는 제조사의 공식서비스센터가 아니면 보험금을 줄 수 없다며 지급을 거절했다.

17일 금융감독원이 "휴대폰과 가전제품 파손 시 비용을 보상하는 보험상품에 관한 내용을 정확하게 이해해야 한다"며 소비자의 주의를 당부했다.

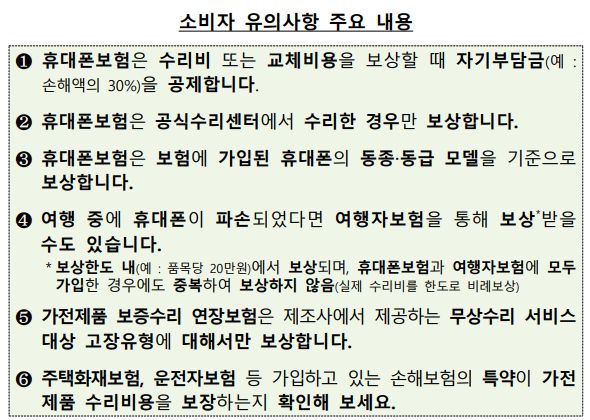

특히 금융당국은 휴대폰 보험 처리시 수리비 또는 교체비용을 보상받을 때 자기부담금이 공제된다는 사실을 강조했다. 휴대폰 보험 약관의 손해액은 수리비 또는 교체비용, 보험가입금액, 보험가액 중 가장 적은 금액을 기준으로 정한다. 해당 금액에서 정액이나 정률, 최소 금액 등 다양한 형태로 규정된 피보험자의 자기부담금을 제외하고 지급된다.

금감원은 "파손 이외에 도난이나 분실은 보상받지 못할 수 있으므로 계약내용을 꼼꼼히 확인해야 한다"고 조언했다. 아울러 휴대폰 보험은 제조사의 공식수리센터에서 수리한 경우에만 보상하며, 보험에 가입된 휴대폰의 동종·동급 모델을 기준으로 보상된다.

또 여행 중에 휴대폰이 파손되면 여행자보험을 통해 보상받을 수도 있다. 다만 보상한도 내에서 보상되며, 휴대폰 보험과 여행자보험 모두에 가입하더라도 중복해서 보상하지는 않는다.

금감원은 가전제품 보증수리 연장보험은 제조사에서 제공하는 무상수리 서비스 대상 유형에 대해서만 보상한다고도 강조했다. 예를 들어 수년 전 구입한 냉장고를 옮기다가 파손한 경우에는 제품보증서에 기재된 무상수리 대상이 아니므로 보증수리 연장보험에 가입해도 보상대상이 아니다.

또 주택화재보험이나 운전자보험에 가입한 소비자라면 특약도 꼼꼼히 살펴봐야한다. 가전제품 수리비용 보상보험은 단독 가입도 가능하지만 각종 손해보험 가입시 특약으로 함께 가입하는 경우가 많기 때문이다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지