[MT리포트]기적의 비만약 시대⑤.끝.

장기지속 플랫폼·제형 차별화 앞세워 관련 기업 주가 단기 급등 랠리

부족한 가시적 성과·초기 개발 단계에 과도한 기대감 우려 시선 고개

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

글로벌 비만 신약 열풍은 국내 증시도 달궜다. 시장 관심이 집중되며 관련 파이프라인 또는 신약 후보를 보유한 기업들의 주가가 급등 현상이 이어졌다. 다만 주목받은 기업들의 가시적 성과가 상승폭에 비해 제한적이거나 초기 단계라는 측면에서 또 한번의 '바이오 거품론' 도화선이 될 수 있다는 우려도 나온다.

위고비와 젭바운드가 입증한 비만 신약 시장성은 관련 기술을 보유한 국내사 재조명 기회로 이어졌다. 특히 플랫폼 기술을 보유한 기업은 최대 수혜주로 떠올랐다. 국산 바이오 기술수출을 주도 중인 영역인데다, 상향 평준화 된 글로벌 비만치료제 체중 감소율을 뛰어 넘는 차별점에 눈을 돌리면서다.

비만 신약 분야서 가장 주목받는 플랫폼은 '장기 지속형' 기술이다. 특정 약물이 얼마나 오랜기간 체내에서 작용하는지를 결정하는 기술이다. 위고비와 젭바운드 모두 주 1회 투약이 필요한 품목이다. 과거 하루 1회 투약했던 것과 비교해 장족의 발전을 이뤘지만, 시장은 '월 1회' 제형에 주목하고 있다. 월 1회 투약 만으로 기존 치료제와 유사한 효과를 거둘 수 있다면, 고속 성장 중인 글로벌 비만신약 시장에서 단숨에 패권을 잡을 수 있는 셈이다.

이미 패권을 잡은 노보노디스크와 일라이릴리 역시 기존 품목의 지속 시간을 늘리는 플랫폼 기술을 도입하는데 적극적이다. 특히 노보노디스크가 최근 2분기 실적 발표를 통해 자체 개발 중이던 자체 장기지속형 기술의 더딘 성과에 적극적 외부 기술 도입 의사를 밝히며 해당 기술을 보유한 기업들에 대한 기대감이 폭발했다.

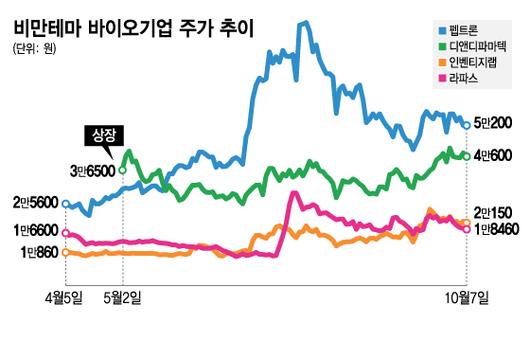

국내사 중엔 펩트론과 인벤티지랩이 해당한다. 펩트론은 체내 분해되는 구슬에 약물을 담아 일정 농도로 퍼트리는 방식의 펩타이드 장기지속형 플랫폼 '스마트데포'를, 인벤티지랩은 기존 장기지속형 주사제 단점 극복에 초점을 맞춘 'IVL-DrugFluidic' 플랫폼 기술을 보유하고 있다. 독자 플랫폼 기술 뿐만 아니라 이를 적용한 고유 신약 후보(공동개발 포함)를 보유하고 있다는 공통점도 있다.

양사는 올 들어 지속적으로 글로벌 제약사와의 기술수출 계약 가능성이 부각되며 기업가치가 급등했다. 연초 2만원 수준이던 펩트론 주가는 지난 7월 말 9만원에 육박했고, 4월 9000원대였던 인벤티지랩 역시 지난달 2만5000원을 넘어서며 52주 신고가를 경신했다.

디앤디파마텍과 라파스는 제형 차별화로 주목받은 경우다. 디앤디파마텍은 미국 멧세라에 기술이전 한 경구용 비만치료제 'DD02S'를 보유하고 있고, 마이크로니들 패치 전문기업 라파스는 대원제약과 패치형 비만약을 개발 중이다. 두 방식 모두 현재 주류인 주사제 대비 높은 투약 편의성을 노리면서 효능 역시 뒤처지지 않는다는 점이 경쟁력으로 꼽힌다. 해당 측면이 부각되면서 8월 초 2만원 중반대였던 디앤디파마텍 주가는 현재 4만원을 웃돌고 있고, 7월 초 1만원 이하였던 라파스 주가는 같은 달 중순 3만원을 넘어서는 급등세를 보였다.

시장의 과열된 분위기를 우려하는 시선도 존재한다. 굵직한 글로벌 성과 기대감을 앞세워 치솟았던 주가가 미미한 결과값에 그치며 급락한 사례가 잦았던 바이오 업종 특유의 극심한 변동성이 배경이다. 앞서 언급된 기업들 모두 충분한 잠재력을 보유하고 있지만, 아직 보여준 성과의 크기와 속도 대비 과도한 기대감이 양날의 검으로 돌아올 부담도 커졌다는 분석이다.

실제로 펩트론의 경우 7월 고점 이후 기대했던 기술수출 계약이 아닌 1200억원대 주주배정 유상증자 결정이 먼저 이뤄지며 주가가 단기 급락했다. 인벤티지랩은 지난달 말 글로벌 제약사 베링거인겔하임과 장기지속형 주사제 공동 개발 계약을 맺었지만, 기술수출에 대한 기대감이 컸던 탓에 발표 이후 오히려 주가가 하향세를 타고 있다. 7일 종가 기준 양사 주가는 고점 대비 40%, 20% 이상 빠진 상태다. 디앤디파마텍과 라파스의 파이프라인 역시 연내 임상 1상 진입 예정 또는 초기 단계라는 점에서 주가 반영 시점이 다소 이른 것이 아니냔 우려가 나온다.

다만 국내사의 방향성 자체는 올바른 쪽을 향하고 있다는 시선이 주를 이룬다. 이미 글로벌 대형 제약사가 선점한 시장에서 약물 자체의 차별화 기전 보단 플랫폼과 제형을 통한 파트너 전략이 후발주자로서 합리적 전략이라는 분석이다. 항암신약을 개발 중인 기업들이 글로벌 판매 1위 품목인 MSD 키트루다를 넘어서기 보단 병용 파트너 자리를 꿰차기 위해 차별화 요소를 내세운 것과 유사한 전략이다.

여노래 현대차증권 연구원은 보고서를 통해 "GLP-1 단일 작용제의 경우 위고비의 특허만료가 2032년인데 저렴하고 임상데이터를 축적한 위고비 시밀러와의 경쟁이 4년밖에 남지 않았고, 이중 작용제 시장 성장과 추후 개발될 삼중 작용제까지 고려하면 포지셔닝이 매우 어려울 것으로 예상된다"며 "따라서 현재의 1주 제형의 변경을 가능하게 하는 플랫폼 기술에 집중하는 것이 합리적인 포지셔닝으로 생각된다"고 분석했다.

정기종 기자 azoth44@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.