|

보험사의 판매채널 중 방카슈랑스 비중이 급격히 줄어들고 있다. IFRS17(새로운 보험회계제도)하에서 손익에 도움이 되는 건강보험 등 보장성 위주로 판매 상품의 축이 옮겨가면서 자연스럽게 외면받고 있다.

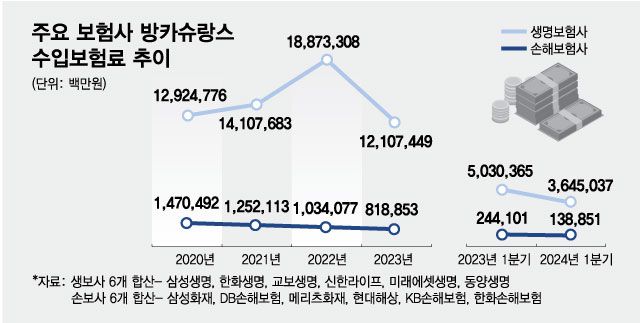

30일 관련업계에 따르면 삼성생명, 한화생명, 교보생명, 신한라이프, 동양생명, 미래에셋생명 등 6개 주력 생명보험사의 올해 1분기 방카슈랑스 수입보험료는 3조6450억3700만원으로 전년 동기(5조303억6500만원) 대비 27.5% 감소했다.

손해보험은 감소 폭이 더욱 두드러진다. 삼성화재, DB손해보험, 메리츠화재, 현대해상, KB손해보험 한화손해보험 등 6개 회사의 올 1분기 방카슈랑스 수입보험료는 1388억5100만원으로 전년 동기(2441억100만원) 대비 43.1% 줄었다. 전체 수입보험료에서 차지하는 비중은 지난해 1분기 1%였으나 올 1분기는 0.54%로 더 낮아졌다.

연간으로 비교해도 하향 추세는 뚜렷하다. 6개 생명보험사의 방카슈랑스 수입보험료는 2022년에는 18조8733억원으로 19조에 육박했으나 지난해는 12조원대로 약 36% 감소했다. 6개 손해보험사는 2022년엔 수입보험료가 1조원을 웃돌았으나 지난해는 8100억원대로 줄었다.

은행 지점에서 보험상품을 판매하는 방카슈랑스는 중요한 판매채널 중 하나다. 하지만 지난해 새로운 회계제도 도입 이후 CSM(수익성서비스마진)에 도움 되는 건강상품 등 보장성 위주로 상품을 늘리면서 방카슈랑스에 대한 관심이 낮아졌다. 방카슈랑스는 건강보험보다는 저축성보험, 연금 등의 비중이 상대적으로 더 높기 때문이다.

온라인 등 새로운 판매 채널이 늘어난 것도 방카슈랑스 인기가 시들해진 배경이기도 하다. 보험업계 관계자는 "저축성 상품은 은행에 수수료를 줄 필요 없이 온라인 채널을 이용하는 게 훨씬 더 수익성이 좋다"고 말했다.

방카슈랑스에서 손을 떼는 보험사도 나타난다. 삼성화재는 올 1월 장기보험 신규 판매 중단 이후 단기 상품인 화재보험만 취급하는데 건수가 미미해 사실상 방카슈랑스 시장에서 철수한 셈이다.

|

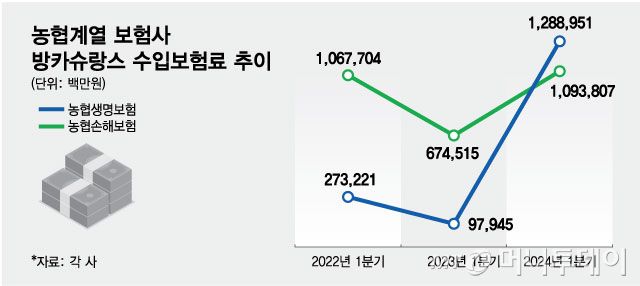

농협계열 보험사 방카슈랑스 수입보험료 추이/그래픽=최헌정 |

반면 여전히 주요 판매 채널로 이용하는 보험사도 있다. 농협 계열 보험사들은 방카슈랑스의 판매 비중이 가장 높다. 올해 들어서는 상승 폭도 크다. 농협생명보험은 올 1분기에만 방카슈랑스를 통해 1조2889억5100만원의 수입보험료를 올렸다. 6개 대형 생보사가 올린 보험료의 3분의 1이 넘는다. 전년 같은 기간(979억4500만원)에 비해 1216% 늘었다. 농협손해보험도 올 1분기 1조원이 넘는 보험료를 올렸다. 전년 동기 대비 1017% 늘어난 수치다. 올해 종신보험, 건강보험 등 영업에 드라이브를 걸면서 수입보험료가 전년 대비 껑충 뛰었다.

농협 계열 보험사는 전국에 2000개가 넘는 채널망인 지역농협과 농협은행 지점에서 보험상품을 팔 수 있다. 특히 자산 2조원 미만의 지역농협은 25%룰도 적용되지 않아 다른 보험사 상품과 비중을 맞출 필요 없이 자사 보험 위주로 판매가 가능하다.

하나생명 등 방카슈랑스에 강점이 있는 일부 보험사도 방카슈랑스를 적극적으로 활용하고 있다. 다만 새로운 회계제도에 맞춰 저축성 대신 보장성 판매의 비중을 늘리는 추세다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지