코스닥 상장사 중에 브이엠이란 회사가 있습니다. 반도체 제조 전공정에 필요한 식각(반도체 원판 웨이퍼에서 불필요한 부분을 깎아내는 역할) 장비를 만드는 회사입니다. 전엔 에이피티씨(APTC)라고 불리던 회사인데요. 최대주주와 대표이사 측 경영권 분쟁 등을 거치며 올해 3월 정기주주총회에서 회사명을 브이엠(VM)으로 바꿨습니다.

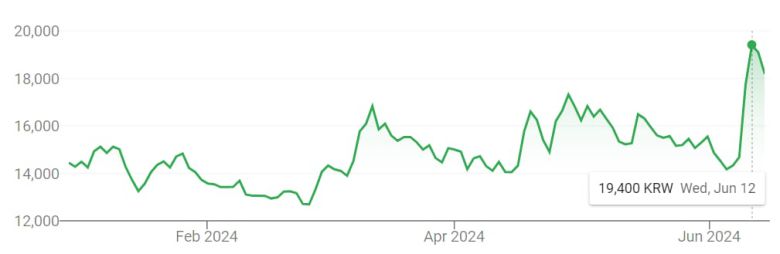

이달 11일 브이엠 주가가 개장하자마자 치솟았습니다. 시초가부터 가격 제한 폭 근처까지 올라 시작하더니 결국 20% 넘게 상승 마감했습니다. 이날 하루 거래량은 450만 주로, 전날(3만 주) 대비 1만4000%가량 급증했습니다. 관심이 엄청났다는 뜻입니다. 다음 날도 거래량이 311만 주 몰리며 9%대 상승해 거래가 끝났습니다. 직전 1만4000원 대였던 주가가 1만9000원 대로 뛰었습니다.

최근 인공지능(AI) 반도체가 핫하다 보니 반도체 장비 제조사인 브이엠도 상승장에 올라탄 것이라 볼 수도 있겠습니다. 그런데 증권가에선 잠잠하던 주가가 갑자기 튀어 오른 보다 직접적 이유로 이날 개장 전 한 증권사가 발간한 브이엠 기업 분석 보고서를 꼽습니다. 국내 증권사에서 브이엠에 대한 기업 분석 리포트가 나온 것은 2022년 6월 이후 2년 만입니다. 회사가 경영권 다툼으로 시끄럽고 신규 수주도 끊기면서 한동안 증권가에서 관심을 갖지 않았던 것으로 보입니다.

이달 11일 브이엠 주가가 개장하자마자 치솟았습니다. 시초가부터 가격 제한 폭 근처까지 올라 시작하더니 결국 20% 넘게 상승 마감했습니다. 이날 하루 거래량은 450만 주로, 전날(3만 주) 대비 1만4000%가량 급증했습니다. 관심이 엄청났다는 뜻입니다. 다음 날도 거래량이 311만 주 몰리며 9%대 상승해 거래가 끝났습니다. 직전 1만4000원 대였던 주가가 1만9000원 대로 뛰었습니다.

|

가수 규현씨가 모델인 유안타증권 광고. /유안타증권 |

최근 인공지능(AI) 반도체가 핫하다 보니 반도체 장비 제조사인 브이엠도 상승장에 올라탄 것이라 볼 수도 있겠습니다. 그런데 증권가에선 잠잠하던 주가가 갑자기 튀어 오른 보다 직접적 이유로 이날 개장 전 한 증권사가 발간한 브이엠 기업 분석 보고서를 꼽습니다. 국내 증권사에서 브이엠에 대한 기업 분석 리포트가 나온 것은 2022년 6월 이후 2년 만입니다. 회사가 경영권 다툼으로 시끄럽고 신규 수주도 끊기면서 한동안 증권가에서 관심을 갖지 않았던 것으로 보입니다.

리포트를 작성한 주인공은 유안타증권에서 반도체 분야를 담당하는 백길현 애널리스트입니다. 백 애널리스트는 브이엠 커버리지(기업 분석)를 개시하며 투자의견을 매수(buy)로, 목표주가를 4만 원으로 제시했습니다. 전날 주가(1만4680원) 대비 172% 상승 여력이 있다고 본 것입니다. 백 애널리스트는 브이엠의 주력 고객사인 SK하이닉스가 AI 핵심 반도체인 HBM(고대역폭 메모리) 수요 급증에 대응해 투자를 늘리면 브이엠이 생산하는 식각 장비 구매도 증가할 것으로 예상했습니다. 한마디로 브이엠이 전공정 분야의 HBM 수혜주라는 얘기입니다.

|

올 들어 코스닥시장에서 브이엠 주가 흐름. 2024년 6월 12일 1만9400원으로 연중 최고치(종가 기준)를 찍었다. |

한데 금융투자업계에선 리포트 내용 자체보다 이 리포트가 이 시점에 나온 배경에 주목했습니다. 일각에선 과거 유안타증권에서 애널리스트로 근무했던 이재윤씨가 최근 브이엠의 사내이사(경영관리 본부장)로 선임된 것과 관련 있는 것 아니냐는 추측을 내놨습니다.

이재윤 본부장은 유안타증권에서 반도체·전기전자 애널리스트로 일하다 2022년 7월 브이엠(당시 에이피티씨)으로 이직했습니다. 회사를 옮기기 4개월 전인 2022년 3월 브이엠 분석 리포트(제목 ‘신묘한 장비사의 성장 스토리’)를 처음이자 마지막으로 낸 바 있습니다. 당시 작성한 리포트를 읽어보니 SK하이닉스가 식각 장비 국산화율을 높이면 브이엠 매출이 1조 원을 넘어설 수도 있다는 점을 투자 포인트로 제시했었네요. 반도체 전문 애널리스트 경력을 바탕으로 브이엠으로 이직한 것으로 관측됩니다. 이어 올해 3월 주총에서 임기 3년의 사내이사로 신규 선임됐습니다. 승진을 한 셈이죠.

이재윤 본부장과 백길현 애널리스트는 유안타증권에서 함께 리서치 업무를 했던 동료였습니다. 엄밀히 말하면 이재윤 본부장이 애널리스트 선배였죠. 백 애널리스트는 2018년 12월부터 2021년 9월까지 이재윤 당시 애널리스트의 RA(보조연구원)로서 리포트에 함께 이름을 올렸습니다. 2년 10개월이란 짧지 않은 시간 동안 호흡을 맞췄네요. 이후 백 애널리스트는 보조 타이틀을 떼고 애널리스트로서 전자·반도체 분야 리포트를 꾸준히 내왔습니다.

두 사람의 이런 인연 때문에 백길현 애널리스트의 이번 브이엠 리포트를 두고 여러 추측이 나오는 것 같습니다. 선배 회사라 더 관심을 가진 것 아니냐는 반응도 있었는데요. 반도체 애널리스트로서 유망한 소부장(소재, 부품, 장비) 기업을 발굴해 투자자에게 알리는 건 당연한 역할이기 때문에 이상할 것 없다는 시각도 있었습니다.

한 전직 애널리스트는 자신의 경험을 들어 “애널리스트는 수치와 근거에 기반해 기업을 분석하고 자기 이름을 걸고 리포트를 내기 때문에 사적 관계가 개입할 여지는 없다”고 단언했습니다. 애널리스트로서의 직업적 책무와 자부심을 드러내는 발언으로 보입니다.

브이엠 주주들은 오랜만에 회사의 현황과 전망을 알아볼 수 있는 리포트를 읽게 돼 반가웠을 것 같습니다. 백 애널리스트는 브이엠이 SK하이닉스의 독점적 HBM 경쟁력에 기대 올해 매출 693억 원, 영업이익 40억 원으로 흑자 전환할 것으로 전망했는데요. 마침 13일 브이엠은 SK하이닉스에 110억 원 상당 반도체 제조 장비를 공급하는 계약을 체결했다고 공시했습니다. 앞서 3월 말에도 SK하이닉스와 같은 금액의 공급 계약을 맺었습니다. 최근 SK하이닉스에서 구매 본부장을 지냈던 임종필 현 각자 대표이사(최우형·임종필)를 영입하기도 했고요. 백 애널리스트의 예상대로 브이엠이 내년부터 본격 성장 궤도에 올라설 수 있을지 지켜봐야겠습니다.

김남희 기자

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>