관리종목 지정 유예 끝나는 종목 투자 주의

연 매출 1억에 불과한 회사도 수두룩…바이오 회사가 제과점 인수하는 촌극도

|

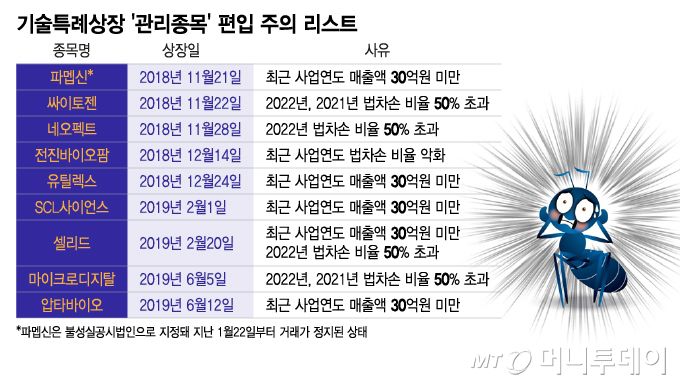

기술특례상장 '관리종목' 편입 주의 리스트/그래픽=이지혜 |

기술특례상장으로 증시에 입성한 종목 중 상당수가 관리종목에 지정될 위기에 처한 것으로 나타났다. 관리종목에 지정될 경우 상장폐지로 이어질 가능성이 높은 만큼 전문가들은 감사보고서와 재무제표를 꼼꼼히 살펴볼 것을 조언했다.

기술특례상장은 한국거래소가 수익성이 나지 않더라도 기술력을 갖춘 기업이 코스닥 시장에 들어올 수 있도록 상장 기준을 완화해주는 제도다. 일반적인 코스닥 상장사들은 법인세비용차감전계속사업손실(이하 법차손)이 자기자본의 50%를 초과한 경우가 최근 3년간 2회 이상이거나 최근 사업연도의 매출액이 30억원을 밑돌면 관리종목에 지정된다. 하지만 기술특례 제도로 상장한 회사들은 법차손 요건은 3년간, 매출액 30억원 미만 요건은 5년간 면제받는다.

20일 거래소와 증권업계에 따르면, 당장 2018년 10월부터 2019년 9월 사이에 기술특례 제도로 상장한 회사들의 면제 기간이 올해 사업연도를 기점으로 순차적으로 종료된다. 이 기간 해당 제도로 코스닥에 입성한 회사(18곳) 중 60%에 달하는 11곳이 법차손 또는 매출액 요건을 충족하기 어려운 상황에 놓여 내년 초 관리종목에 지정될 확률이 높은 것으로 확인됐다.

구체적으로 혈액이나 체액에서 암세포를 찾아내는 액체생검 관련 기술을 보유한 싸이토젠은 2018년 11월 기술특례 제도로 코스닥에 안착했다. 액체생검 기술은 환자의 조직을 절제하지 않고도 암의 발병 유무를 확인할 수 있어 바이오 업계에서 주목받는다. 싸이토젠은 액체생검 플랫폼 중 하나인 순환종양세포(CTC)에서 경쟁우위를 갖추고 있다고 밝힌 바 있다.

하지만 싸이토젠의 실적 부진은 계속되고 있다. 싸이토젠의 법차손 면제 기간이 끝난 2022년 법차손 비율은 330.46%를 나타내 50%를 1회 초과했다. 지난해는 법차손 비율을 30.32%까지 줄였지만, 올해 50%를 넘길 경우 관리 종목에 지정된다. 싸이토젠의 매출액도 지난해 가까스로 30억원을 넘겼다.

코로나19(COVID-19) 백신과 항암면역치료백신 개발 사업을 영위하는 셀리드의 사정도 싸이토젠과 별반 다르지 않다. 2019년 2월 기술특례 제도를 통해 코스닥에 이름을 올린 셀리드는 2022년 법차손 비율이 101.8%를 기록하며 50%를 1회 초과했다.

신약 개발 사업에서도 구체적인 성과가 나오지 않은 탓에 셀리드는 2021년과 2022년 매출액이 각각 9억원, 5억원에 그쳤다. 지난해는 매출이 발생하지 않았다. 올해 매출액이 30억원에 미치지 못하거나, 법차손 비율이 50%를 초과하면 관리종목에 지정되는 만큼 어려운 상황을 모면하고자 지난 3월 제빵 기업 포베이커를 인수했다.

이외에도 2018년부터 2019년 사이에 기술특례로 상장한 기업 중 법차손 비율 50%를 1회 초과한 상장사는 네오펙트, 마이크로디지탈 등이고, 최근 법차손 비율이 악화되고 있는 회사는 전진바이오팜 등이다. 매출액이 30억원에 채 미치지 못하는 회사는 압타바이오, SCL사이언스, 유틸렉스, 파멥신 등이다.

김범준 가톨릭대 회계학과 교수는 "수년의 기회를 줬는데도 코스닥 거래 요건을 맞추지 못한 기업들의 실적이 단기간에 개선되기는 어려울 것"이라며 "기술특례제도로 증시에 입성한 회사의 위험도가 상당히 높다는 점을 투자자들이 고려해 투자해야 한다"고 설명했다.

김창현 기자 hyun15@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지