유안타증권 보고서

2월 이후 변동성 낮아지며 양호한 성과

부동산 리스크는 여전

2월 이후 변동성 낮아지며 양호한 성과

부동산 리스크는 여전

[이데일리 김인경 기자] 중국 증시가 2월 이후 낮은 변동성을 유지하며 상승세를 보이고 있지만, 방향성 회복을 신뢰하긴 어렵다는 진단이 나왔다.

24일 민병규 유안타증권 연구원은 “중국 증시의 디스카운트는 충분해 보이지만 아직 방향성 회복을 신뢰하기는 이르다”면서 “정책 기대감을 쫓기보다는 지표 회복을 눈으로 확인하고 대응해도 늦지 않다”고 밝혔다.

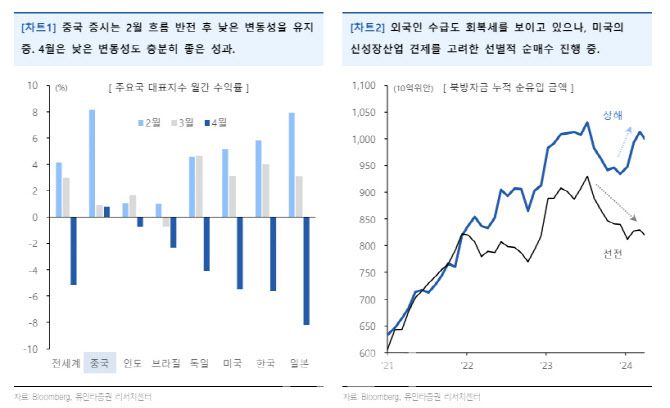

2월 지수 흐름이 반전된 중국 증시는 이후 낮은 변동성을 유지하고 있다. 1월말 이후 상하이종합지수의 수익률은 9.9%로 47개국 중 터키, 이탈리아에 이어 3번째로 높은 수익률을 기록하고 있다.

24일 민병규 유안타증권 연구원은 “중국 증시의 디스카운트는 충분해 보이지만 아직 방향성 회복을 신뢰하기는 이르다”면서 “정책 기대감을 쫓기보다는 지표 회복을 눈으로 확인하고 대응해도 늦지 않다”고 밝혔다.

2월 지수 흐름이 반전된 중국 증시는 이후 낮은 변동성을 유지하고 있다. 1월말 이후 상하이종합지수의 수익률은 9.9%로 47개국 중 터키, 이탈리아에 이어 3번째로 높은 수익률을 기록하고 있다.

민 연구원은 “전세계 지수가 4월에만 5.1% 하락했음을 고려하면 수익률의 정체도 충분히 좋은 성과였으며 중국 증시의 낮은 변동성은 유가와 금리 상승 영향에서 자유롭기 때문”이라고 분석했다.

증시 수급도 회복세가 나타나고 있다. 그는 “특히 증시 흐름이 반전된 2월 북방자금 순매수 금액은 607억 위안을 기록했는데, 리오프닝과 소비 회복 기대감이 높았던 2023년 1월 이후 가장 큰 금액”이라면서도 “다만 외국계 자금의 귀환은 선별적으로 이뤄지고 있다. 상하이의 경우 작년 하반기에 발생한 수급 공백을 대부분 되돌린 반면, 선전은 축소된 비중을 유지하고 있다”고 평가했다. 미국의 견제 대상인 신(新) 성장산업 보다는 본토 경제의 회복 기대감을 반영한 결과로 보인다.

|

하지만 부동산 경기는 여전히 침체하고 있다. 민 연구원은 “1선 도시의 부동산 재고와 재고소진 기간으로 본 중국의 부동산 시장은 여전히 수급 균형에서 멀어지는 모습을 보이고 있으며 기존 주거용 부동산의 전년 대비 가격은 조사 대상 70개 도시 모두 3개월 연속 하락세가 지속되고 있다”며 “부동산 시장 부진으로 인한 인민의 자산소득 감소는 소비 경기에 악영향을 미치고 있다”고 진단했다.

실제 중국의 1분기 자산소득 증감률은 3.1%로, 2020년 1분기 이후 최저치로 하락했다. 민 연구원은 “부동산과 주식시장에서 동시에 발생하고 있는 자산가격 하락이 가져오는 심리적인 제약도 간과할 수 없다”고 우려했다.

게다가 최근 조 바이든 미국 대통령의 중국산 철강·알루미늄 관세 인상 지시로 무역분쟁 재점화 가능성이 높아지고 있다.

민 연구원은 “현재 중국 증시(MSCI 상하이A기 준)의 12개월 선행 주가수익비율(PER)은 10.7배, 주가순자산비율(PBR)은 1.1배로 중국 증시의 디스카운트는 충분해 보인다”면서도 “아직 방향성 회복을 신뢰하기는 이르다는 판단이다”이라고 강조했다. 뿐만 아니라 정부 정책에 대한 기대감과 실망감은 2022~2023년 나타나기도 했다.

민 연구원은 “하반기 부동산 시장 회복을 전제로 상하이종합지수의 2024년 밴드를 2800~3500선으로 제시하고 있지만 정책 기대감을 쫓기보다는 지표 회복을 눈으로 확인하고 대응해도 늦지 않다”고 덧붙였다.