10월 금통위, 기준금리 만장일치 동결

올 두바이유 평균가격 82달러, 한은 전제치 넘어

'유가·금융불균형'에 매파 스탠스 유지

장기채 매수할 때 아냐…단기채 운용 바람직

올 두바이유 평균가격 82달러, 한은 전제치 넘어

'유가·금융불균형'에 매파 스탠스 유지

장기채 매수할 때 아냐…단기채 운용 바람직

[이데일리 최정희 기자] 유진투자증권은 한국은행이 11월 수정 경제전망에서 올해 물가상승률 전망치를 상향 조정할 것이라고 전망했다. 19일 한은 금융통화위원회 회의에선 기존대로 매파적 기준금리 동결이 예상된다.

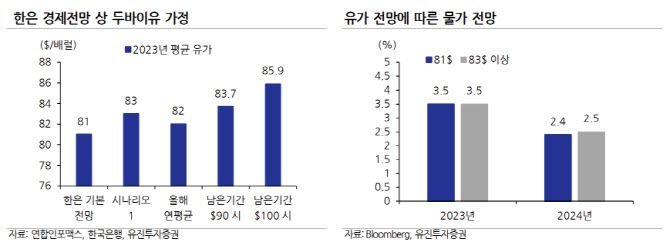

김지나 유진투자증권 연구원은 16일 보고서에서 “8월 이후 유가 상승은 한은 경제전망의 기본 가정을 상향해야만 하는 변화”라고 짚었다.

한은 8월 경제전망에 따르면 올해 경제성장률과 물가상승률의 베이스 시나리오는 각각 연간 1.4%, 3.5%로 두바이유 연평균 가격 81달러로 추정됐다.

|

김지나 유진투자증권 연구원은 16일 보고서에서 “8월 이후 유가 상승은 한은 경제전망의 기본 가정을 상향해야만 하는 변화”라고 짚었다.

한은 8월 경제전망에 따르면 올해 경제성장률과 물가상승률의 베이스 시나리오는 각각 연간 1.4%, 3.5%로 두바이유 연평균 가격 81달러로 추정됐다.

그러나 올해 두바이유 평균 가격은 이미 82달러다. 남은 기간 가격이 평균 80달러 초반으로 떨어지지 않는 이상 10월 경제전망에서 유가 전망 및 물가 전망치를 필히 상향 조정될 것이라는 게 유진투자증권의 설명이다.

한은 시나리오 전망에서 유가가 올해 평균 83달러, 내년 85달러로 올라간다는 전제가 깔릴 경우 내년 성장률은 0.1%포인트 하락하고 물가상승률은 0.1%포인트 상승한다.

이스라엘과 하마스간 전쟁으로 유가 상승 리스크가 커진 만큼 한은은 19일 금통위에서 기준금리를 동결하더라도 매파 스탠스를 유지할 것으로 전망됐다.

김 연구위원은 “전쟁은 채권시장 관점에서 안전자산 선호를 자극하며 금리를 떨어뜨리는 역할을 할 수 있으나 국내 통화정책 측면에선 원자재 가격과 연결, 인플레이션 목표치 달성을 저해하는 요인”이라고 설명했다. 이에 따라 한은이 완화적 발언을 내놓기 어렵다는 관측이다.

가계부채 증가 등 금융불균형이 확대되고 있다는 측면도 한은의 매파 스탠스를 강화시키는 요인이다. 김 연구위원은 “9월 기준 가계대출은 여전히 증가세”라며 “9월중 시행된 특례보금자리론과 50년 만기 주택담보대출 중단 등의 효과가 나타나려면 10월 이후 데이터를 확인해야 하므로 아직은 한은의 긴축 고삐를 늦추기에는 시기가 이르다”고 평가했다.

한편 김 연구위원은 채권시장의 변동성이 큰 만큼 장기채보다는 단기채 위주로 운용하는 것이 바람직하다고 제언했다.

그는 “미국 금리가 하루에 10bp(1bp=0.01%포인트)를 넘나들며 급등락을 반복하고 있다”며 “지금 금리는 절대 레벨 기준으로 펀더멘털 대비 저평가 구간이 확실하나 변동성이 여전히 높다는 점에서 시세차익을 노리고 접근하는 장기채 매수는 아직 위험하다”고 평가했다. 이어 “고금리 장기화가 확실시되고 금리를 빠르게 하락시킬 만한 경제적 사건이 없다면 리스크 관리 여력이 충분하지 않고서는 급히 서두를 이유가 없다”며 “우선 단기채 운용이 좀 더 바람직한 구간”이라고 덧붙였다.