해외경제포커스 발간

엔화 약세 부작용·일본은행 국채 매입 부담 외려 축소

YCC 변동폭 확대·목표금리 단기화 등 추가 미세조정은 가능

日 인건비 비중 큰 서비스 물가 중심으로 상승하나

일본은행 내년·내후년 물가전망은 2% 하회

엔화 약세 부작용·일본은행 국채 매입 부담 외려 축소

YCC 변동폭 확대·목표금리 단기화 등 추가 미세조정은 가능

日 인건비 비중 큰 서비스 물가 중심으로 상승하나

일본은행 내년·내후년 물가전망은 2% 하회

[이데일리 최정희 기자] 한국은행은 일본은행(BOJ)의 완화적 통화정책이 상당기간 지속될 것이라고 전망했다. 엔화 약세로 인한 무역수지 적자 등 완화적 통화정책 부작용이 점차 해소되고 있기 때문이다. 또 일본은행의 물가 전망치는 내년, 내후년 모두 목표치 2%를 하회한다. 시장에선 2025년에야 금리 인상을 전망한다.

한은은 13일 발간한 ‘해외경제 포커스’에서 “일본은행은 성급한 정책 전환의 부작용을 강조하는 등 완화적 입장을 유지하고 있다”며 “현재의 완화적 통화정책이 상당기간 지속될 가능성이 높다”고 밝혔다.

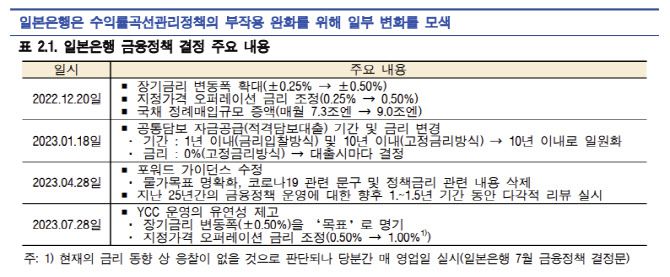

우에다 가즈오 BOJ총재는 5월 내외정세조사회 강연에서 “성급한 정책 전환으로 물가목표 2% 달성의 싹을 없애버렸을 경우의 비용은 큰 반면 정책 전환 지연으로 2%를 상회하는 물가상승률이 지속되는 비용은 크지 않다”고 밝혔다. 7월 통화정책 회의에서 수익률 곡선제어(YCC)를 조정해 10년물 금리 상한을 0.5%에서 1%로 높이기로 하면서 긴축 전환에 대한 기대감이 형성됐으나 BOJ는 이마저도 완화적인 통화정책을 지속하기 위한 조치라고 설명했다.

한은은 13일 발간한 ‘해외경제 포커스’에서 “일본은행은 성급한 정책 전환의 부작용을 강조하는 등 완화적 입장을 유지하고 있다”며 “현재의 완화적 통화정책이 상당기간 지속될 가능성이 높다”고 밝혔다.

|

출처: 한국은행 |

우에다 가즈오 BOJ총재는 5월 내외정세조사회 강연에서 “성급한 정책 전환으로 물가목표 2% 달성의 싹을 없애버렸을 경우의 비용은 큰 반면 정책 전환 지연으로 2%를 상회하는 물가상승률이 지속되는 비용은 크지 않다”고 밝혔다. 7월 통화정책 회의에서 수익률 곡선제어(YCC)를 조정해 10년물 금리 상한을 0.5%에서 1%로 높이기로 하면서 긴축 전환에 대한 기대감이 형성됐으나 BOJ는 이마저도 완화적인 통화정책을 지속하기 위한 조치라고 설명했다.

한은은 “BOJ는 과거 통화정책을 긴축으로 전환한 이후 디플레이션 탈출에 실패한 경험 등을 바탕으로 정책기조 전환에 신중한 자세를 견지하고 있다”며 “일본은행이 임금 상승을 동반한 인플레이션 상승의 중요성을 강조하고 있어 내년 임금 협상 결과를 통해 임금 상승의 지속성을 확인하고자 할 것”이라고 말했다.

일본 귀속임대료 제외 서비스 물가는 5월 2.5%로 소비세 인상기를 제외하면 1998년 3월(2.9%) 이후 최고 수준을 보였다. 그러나 이보다 중요한 것은 임금 인상이 물가 상승을 자극하는 선순환이 이뤄지고 있는지 여부다.

한은은 “올해 임금인상률이 3.58%로 1993년 이후 최고 수준을 기록하면서 기본급 인상률도 2.12%를 기록했지만 일부에선 향후 물가상승률 하락과 기업 수익 악화로 내년 임금 상승률은 올해보다 둔화될 것으로 예상하는 시각도 있다”고 설명했다. BOJ 역시 내년과 내후년 물가전망치를 각각 1.9%, 1.6%로 보고 있다.

BOJ 입장에선 대규모 완화정책에 따른 부작용 우려가 일부 해소된 점도 완화정책을 장기간 유지할 수 있는 이유가 되고 있다. 달러·엔 환율이 올 들어 8.5% 올랐으나 국제 원자재 가격 안정 등으로 수입물가는 오히려 큰 폭으로 하락했고 무역수지 적자도 대폭 줄었다. 일본 국내은행의 수익성 악화에도 도시은행, 지방은행의 대출 규모가 3% 넘게 증가하는 등 금융기관의 금융중개 기능도 대체로 원활할 편이다. 7월 YCC 정책 수정으로 국채 매입 금리가 1%로 상향 조정돼 국채 매입 부담도 완화될 것으로 보인다.

이에 시장참가자들은 2025년은 돼야 BOJ가 금리 인상 등 긴축에 나설 것이라고 전망한다. 블룸버그 서베이 결과 마이너스 정책금리의 인상 시기를 2025년 이후로 예상하는 비중이 43%에 달했다. 한은은 “금융완화 기조를 지속함에 따라 현재의 마이너스 금리 정책을 유지하는 가운데 YCC 변동폭 확대, 목표금리 단기화 등 일부 정책에 대해 수정할 가능성이 있다”고 설명했다.