여객수요 회복 더디며 실적 '잿빛'

이달 티웨이 등 한자릿수 상승 그쳐

'日노선 재개' 4분기 이후 기대할만

이달 티웨이 등 한자릿수 상승 그쳐

'日노선 재개' 4분기 이후 기대할만

|

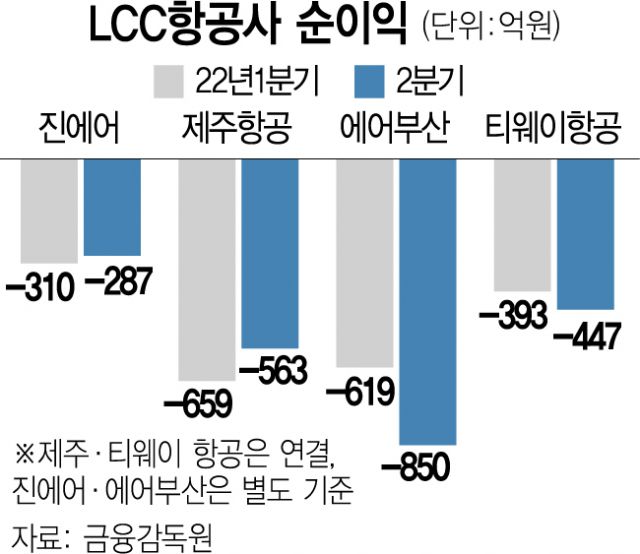

저비용항공(LCC)주 반등이 더뎌지고 있다. 유가 하락세에 힘입어 반등하는 듯 싶었지만 예상보다 더딘 수요 회복으로 인해 다시 추가 동력을 확보하지 못한 채 재차 하락하는 모양새다. 일부 항공사들이 2분기에도 대규모 적자가 지속되면서 투자 심리를 움츠러 들게 했다. LCC 주가의 관건인 일본 운항의 본격적인 재개가 빨라도 4분기에나 가능할 것으로 예상돼 주가 전망도 여전히 어두운 상황이다.

21일 한국거래소에 따르면 8월 들어 진에어(272450)가 13% 상대적으로 더 오른 가운데 제주항공(089590)(5.30%), 에어부산(298690)(2.72%) 티웨이(1.75%) 등도 오름세를 이어갔다. 90달러 선 까지 내린 국제유가 영향이 컸다. 19일(현지 시간) 뉴욕상업거래소에서 9월물 서부텍사스산원유(WTI) 가격은 전거래일 대비 배럴당 90.77달러에 거래를 마쳤다.

그럼에도 증권가에서는 추가 반등은 힘들다는 평가가 나온다. 여객 수요 회복 속도가 예상보다 더디기 때문이다. NH투자증권은 “국제선 여객 수요는 회복 국면에 진입했으나 속도가 생각보다 느리다”며 “(경기침체 우려에 따라) 소비 심리가 악화에 따른 중장기 수요 불확실성 역시 문제”라고 설명했다. 실제로 국토교통부 항공정보포털시스템에 따르면 지난달 국내 항공사는 6월 대비 공급 좌석을 약 14% 늘렸지만, 승객수는 이에 못 미쳐 전월 대비 5% 오르는 데 그쳤다. 늘어난 좌석 대비 승객이 확보되지 않으며 오히려 빈 좌석만 늘었다는 뜻이다.

특히 코로나19 재유행에 따라 단거리 핵심 노선인 일본과 중국 노선이 활발히 운행되지 못하는 상황 또한 아쉬운 부분이다. 정연승 NH투자증권 연구원은 “올해 안에 중국 노선이 운항 재개되는 것은 사실상 불가능해 보인다”며 “실적 회복도 예상보다 더딜 수 있다”고 설명했다. 이에 따라 당분간은 주가 조정이 있을 수 있다는 전망도 나온다.

LCC주는 본격적인 반등은 4분기에나 기대할 수 있다는 게 중론이다. 일본 노선 운항이 점진적으로 재개될 전망이기 때문이다. 정 연구원은 제주항공에 대해 “4분기부터 일본 노선의 점진적 재개가 기대된다”며 “7월부터 성수기 스케줄로 운항하며 동남아를 중심으로 국제선 운항이 확대되고 있는 것도 긍정적”이라고 설명했다.

|

다만 진에어의 형편이 상대적으로 낫다. 진에어는 1분기 387억원이었던 순손실 규모를 2분기에는 287억원으로 줄였다. 최고운 한국투자증권 연구원은 “진에어는 LCC항공사 중 첫 번째로 흑자전환에 성공할 전망”이라며 “4분기부터 일본 여행이 풀리면 새로운 이연 수요가 유입되며 역대 최대 영업이익을 경신할 것으로 보인다”고 덧붙였다.

양지혜 기자 hoje@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]