가계대출 이자 1년새 23조 급증

자산시장 위축에 빚부담 눈덩이

금융채 5년물도 10년 만에 최고

자산시장 위축에 빚부담 눈덩이

금융채 5년물도 10년 만에 최고

|

대기업에 다니는 A(45) 씨는 2020년 9월 인터넷은행을 통해 마이너스통장 계좌를 개설했다. 5000만 원 한도로 연 3.47% 조건이었다. 코로나19 팬데믹이 끝나며 투자자산 가격이 빠르게 회복하자 A 씨도 서둘러 ‘빚투(빚내서 투자)’ 대열에 동참했다. 주식 투자로 한때는 50%가 넘는 수익률을 기록하기도 했다. 하지만 올해 초부터 자산 가격이 급격하게 빠지면서 A 씨의 주식 계좌 수익률은 마이너스로 돌아섰다. 빚투 대출 이자는 한 달 14만 원 정도에서 약 18만 원으로 늘었다. A 씨의 씀씀이는 줄어들 수밖에 없었다. A 씨는 “집사람도 모르게 대출을 받아서 투자를 한 탓에 주가가 오르기까지 버티는 수밖에 없다”고 말했다.

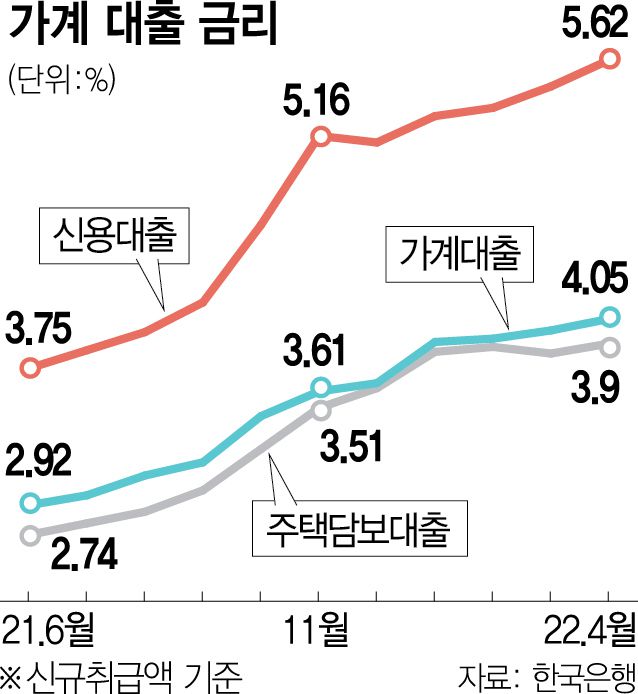

자산 시장이 위축되면서 예전에는 충분히 감내할 수 있을 것으로 생각했던 은행 대출 이자도 ‘물 먹은 솜’처럼 날이 갈수록 무거워지고 있다. 14일 한국은행에 따르면 지난해 1분기 말 국내 가계대출 규모는 1764조 원을 기록했다. 당시 가계대출 평균 금리가 연 2.88%였으니 이자 비용만도 51조 원이다. 올해 3월 말 기준 가계대출 규모는 1859조 원, 평균 금리는 3.98%로 이자 비용은 74조 원이다. 1년 사이 우리나라의 전체 가계가 부담해야 할 이자가 23조 원 늘어난 셈이다. 개별 가계 부담도 급증했다. 현대경제연구원에 따르면 지난해 기준으로 대출금리가 2%포인트 오르게 되면 가계의 연간 평균 이자 비용은 329만 원에서 489만 원으로 160만 원 늘어날 것으로 추산됐다. 실제로 신용대출의 경우 지난해 6월 3.75%에서 올 4월 5.62%로 1.87%포인트 상승했다.

문제는 앞으로 금리가 더 오를 것이라는 점이다. 시장에서는 올해 안에 한은이 기준금리를 2.5%까지 인상할 것으로 예상한다. 은행 대출금리의 기준이 되는 5년 만기 은행채(AAA등급 기준) 금리는 13일 기준 3.959%다. 금융채 금리가 10년 만에 최고점을 찍으며 주택담보대출 금리 상단은 7%를 눈앞에 두고 있다. KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 이날 기준 주택담보대출 고정형(혼합형) 금리 범위는 연 4.33~6.88%를 기록했다. 나흘 만에 금리 하단은 0.05%포인트, 금리 상단은 0.07%포인트 올랐다. 시중은행 관계자는 “대부분의 가계부채가 주택담보대출로 원금과 이자를 함께 갚아나가야 한다는 점을 고려하면 가계가 느끼는 부담은 더 클 수밖에 없다”고 말했다.

박성호 기자 junpark@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]