리오프닝 대비 주주배정 증자로 1190억 조달

국제유가와 환율 상승으로 추가 비용 발생

최대주주 자금여력 부족해 청약 참여여부 미정

국제유가와 환율 상승으로 추가 비용 발생

최대주주 자금여력 부족해 청약 참여여부 미정

[아시아경제 박형수 기자] 코로나19 여파로 움츠러들었던 항공 수요가 회복할 것이라는 전망이 나오면서 티웨이항공도 다시 이륙할 채비를 하고 있다. 주주배정 증자를 통해 1190억원을 조달해 빠르게 정상화에 나선다는 계획을 세웠다. 다만 국제유가와 원·달러 환율이 오르고 있다는 점은 수익성에 악영향을 줄 것으로 보인다.

28일 금융감독원 전자공시시스템에 따르면 티웨이항공은 구주 1주당 신주 0.28주를 발행하는 주주배정후 실권주 일반공모 방식 유상증자를 추진한다. 우리사주조합에 배정한 1000만주를 더해 총 5000만주를 발행한다. 신주 발행 예정가는 2380원이며 최종 발행가는 오는 4월13일 확정한다. 조달한 자금은 항공기 리스료와 유류비 등으로 사용한다.

티웨이항공은 코로나19가 전 세계적으로 유행하기 전인 2019년부터 적자 상태였다. 2019년 매출액 8105억원, 영업손실 192억원을 기록했다. 전년 대비 매출액은 10.7% 늘었으나 적자 전환했다. LCC 공급과잉에 의한 판매단가가 하락한 데다 추가 항공기 도입에 따른 매출원가 상승 여파다.

28일 금융감독원 전자공시시스템에 따르면 티웨이항공은 구주 1주당 신주 0.28주를 발행하는 주주배정후 실권주 일반공모 방식 유상증자를 추진한다. 우리사주조합에 배정한 1000만주를 더해 총 5000만주를 발행한다. 신주 발행 예정가는 2380원이며 최종 발행가는 오는 4월13일 확정한다. 조달한 자금은 항공기 리스료와 유류비 등으로 사용한다.

티웨이항공은 코로나19가 전 세계적으로 유행하기 전인 2019년부터 적자 상태였다. 2019년 매출액 8105억원, 영업손실 192억원을 기록했다. 전년 대비 매출액은 10.7% 늘었으나 적자 전환했다. LCC 공급과잉에 의한 판매단가가 하락한 데다 추가 항공기 도입에 따른 매출원가 상승 여파다.

2020년부터 코로나19 여파로 항공 수요가 급감하면서 손실 폭을 더욱 커졌다. 2020년 매출액은 전년 대비 66.8% 감소한 2692억원, 영업손실 1743억원을 기록했다. 지난해 3분기까지 매출액 1451억원, 영업손실 1192억원을 달성했다. 회사 측은 매출원가율은 163.4%로 전년 동기 대비 30.4%포인트 상승했다며 고용노동부의 고용유지지원금, 여객기 운항 감소에 따른 유류비 총량 감소에도 손실 폭이 컸다고 설명했다.

리오프닝에 따른 항공 여객 수요가 늘어난다고 해도 수익성도 좋아질지는 미지수다. 항공 산업을 둘러싼 여건이 악화된 탓이다. 러시아가 우크라이나를 침공하면서 국제유가가 급등하고 있다. JP모건은 브렌트유가 최대 150달러를 돌파할 수도 있다고 내다봤다. 2분기 평균 국제유가는 배럴당 110달러 수준으로 전망했다.

원·달러 환율 상승도 추가 비용으로 이어진다. 지난해 3분기 외화환산손실은 전년 동기 대비 732.8% 증가한 403억원을 기록했다. 금융비용은 631억원에 달했다.

티웨이항공은 항공기를 27대를 보유하고 있다. 올해 안으로 보유 중인 항공기 가운데 B737-800 2대를 반납하고 B737-MAX8 2대를 추가로 도입할 계획이다. 크로아티아와 호주 등 신규노선 확보를 위해 A330-300 3대도 도입하기로 했다. 신규 항공기 5대를 추가로 도입하면 운영비 규모는 커진다.

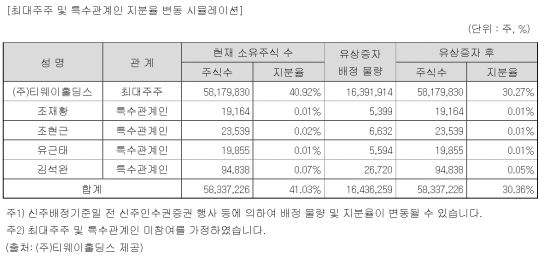

최대주주 지분율 하락 이슈도 존재한다. 최대주주인 티웨이홀딩스는 자금여력이 부족해 배정주식수에 대한 청약참여 여부를 아직 결정하지 못했다. 청약에 참여하지 못하면 티웨이홀딩스는 유상증자 후 30.27%까지 지분율이 하락한다.

2020년 5월 발행한 전환사채에 대한 전환권 청구 여부도 최대주주 지분율에 영향을 준다. 현재 주가는 3500원 선으로 전환가 1711원을 웃돌고 있다. 580만주가 넘는 신주가 발행되면서 최대주주 지분율은 하락한다.

최대주주 교체 가능성도 있다. 티웨이항공은 운영자금 확보와 자본확충을 위해 지난해 4월 1일 더블유밸류업 유한회사를 대상으로 800억원 규모의 전환우선주(CPS)를 발행했다. 더블유밸류업의 투자회수 결과가 인수대금의 87.5% 이하면 티웨이홀딩스는 손실보전에 대한 의무가 발생할 수 있다. 티웨이홀딩스가 자금여력 부족으로 손실보전을 이행하지 못하고 더블유밸류업이 보유주식에 대해 근질권 행사를 실행하면 최대주주가 변경될 가능성이 있다.

|

박형수 기자 Parkhs@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>