|

신한금융투자는 8일 금호산업에 대해 아시아나항공 매각 무산은 부정적인 영향을 미치겠지만 매각 이슈가 정리되면 건설 실적 기대감에 긍정적인 주가 흐름이 기대된다고 밝혔다. 투자의견이나 목표주가는 밝히지 않았다.

신한금융투자는 아시아나항공 매각 무산시 이행보증금 2500억원 반환 소송, 기안기금 2조원 투입, 채권단의 영구채 출자전환을 통한 산업은행 최대주주 등극 등의 시나리오가 예상된다고 설명했다. 금호산업에 미칠 영향은 323억원 이행보증금 반환 여부, 채권단 출자전환 이후 차등감자 가능성이다. 부정적인 시나리오이지만 최악을 가정할 필요는 없다고 신한금융투자는 강조했다. .

과거 동국제강의 쌍용건설 인수건을 살펴보면 이행보증금 반환 소송은 매각 주체인 금호산업에게 유리한 상황이다. 채권단의 출자전환 이후의 차등감자도 최근 금호산업의 행보로 미루어 볼 때 예상보다 불리한 상황으로 전개되진 않을 것이라고 신한금융투자는 내다봤다.

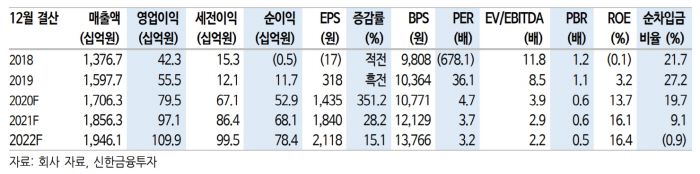

신한금융투자는 올해 금호산업의 매출액을 전년 대비 7% 증가한 1조7100억원, 영업이익은 43% 증가한 795억원으로 전망했다. 내년 매출액은 9% 증가한 1조8600억원, 영업이익은 22% 증가한 971억원으로 예상했다.

김현욱 신한금융투자 연구원은 "연초 기준 중소형 건설사들의 상대주가 수익률 평균은 19%로, 대부분 코로나19로 인한 충격을 회복했다"라면서 "하지만 금호산업은 -40% 수준에서 횡보 중이다. 아시아나항공 매각 관련 우려 해소시 건설 실적 기대감을 바탕으로 긍정적인 주가흐름이 기대된다"고 말했다.

[고득관 기자 kdk@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]