[이데일리 이광수 기자] 케이프투자증권은 HDC현대산업개발(294870)에 대해 아시아나항공 인수를 포기할 가능성이 높아졌다며 투자의견을 ‘보유(HOLD)’에서 ‘매수(BUY)’로, 목표가를 1만9000원에서 3만8000원으로 두 배로 높였다. 인수를 위해 마련한 자금으로 본업인 건설업을 더욱 적극적으로 할 가능성이 있다는 분석이다.

김미송 케이프증권 연구원은 7일 “그동안 건설 본업 실적이 양호함에도 아시아나항공 인수 관련 불확실성으로 투자의견 ‘보유’를 유지했다”며 “신종 코로나바이러스 감염증(코로나19)로 재무구조가 더욱 악화됐고 정상화를 위한 부담이 크다는 점을 고려하면 현산이 아시아나항공 인수를 포기할 가능성이 높다고 판단된다”고 말했다.

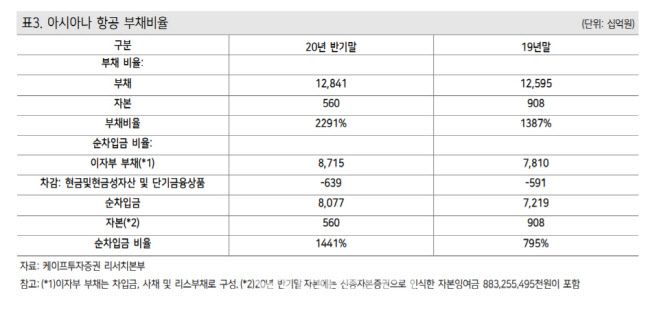

김 연구원은 “올해 2분기말 기준 아시아나항공 순차입금 비율은 작년 말 795% 에서 1441%로 상승했다”며 “단기차입금이 1조1000억원 증가한 영향”이라고 말했다.

김미송 케이프증권 연구원은 7일 “그동안 건설 본업 실적이 양호함에도 아시아나항공 인수 관련 불확실성으로 투자의견 ‘보유’를 유지했다”며 “신종 코로나바이러스 감염증(코로나19)로 재무구조가 더욱 악화됐고 정상화를 위한 부담이 크다는 점을 고려하면 현산이 아시아나항공 인수를 포기할 가능성이 높다고 판단된다”고 말했다.

|

김 연구원은 “올해 2분기말 기준 아시아나항공 순차입금 비율은 작년 말 795% 에서 1441%로 상승했다”며 “단기차입금이 1조1000억원 증가한 영향”이라고 말했다.

그는 “코로나19가 아직 진정되지 않았고 정상화되더라도 이미 늘어난 부채 규모를 고려하면 현산과 금호산업의 기존 계약조건으로 인수하기 어렵다고 판단된다”며 “인수조건이 파격적으로 바뀌지 않는 한 계약금 2500억원을 포기하는 게 기업가치 제고 측면에서 합리적이라고 판단한다”고 밝혔다.

현산이 아시아나항공 인수를 위해 마련한 자금은 유상증자 3200억원과 사채 3000억원, 사모사채 1700억원, 공사대금 유동화 3700억원, 은행대출 5700억원과 보유현금을 포함하면 약 2조1000억원이라는게 김 연구원의 설명이다.

그는 “건설 본업의 경우 현산은 임대사업 비중을 늘리려고 했지만 정부의 종부세 인상의 영향으로 분양으로 전환할 가능성이 높아졌다”며 “아시아나항공 인수를 위해 준비한 자금을 토지 매입에 활용하고, 주택사업을 보다 적극적으로 할 가능성이 높다는 점을 주가는 반영할 필요가 있다”고 밝혔다.